Menu

Fiscalidade

30/05/2025

Como declarar mais-valias de criptoativos: preenchimento dos Anexos G e G1 (Modelo 3)

Adriana da Costa

Tax Specialist

Com a entrada em vigor da Lei n.º 24-D/2022, de 30 de dezembro, Portugal passou a tributr os ganhos obtidos com criptoativos que não sejam considerados valores mobiliários. Para uma visão completa sobre o enquadramento legal e fiscal das criptomoedas em Portugal, consulta o nosso guia atualizado para 2025. Em particular, os rendimentos obtidos com a venda de criptoativos são enquadrados na Categoria G do IRS, sendo considerados incrementos patrimoniais.

Note-se que tal regime aplica-se apenas a transações fora de um contexto profissional ou empresarial. Assim, se realizaste operações ocasionais de compra e venda de criptoativos, podes ter de preencher o Anexo G ou o Anexo G1, consoante o tempo de detenção das tuas cripto e a localização da contraparte.

Quando Utilizar o Anexo G: Mais-Valias Sujeitas a Tributação

Deves utilizar o Anexo G quando se verifiquem os seguintes requisitos cumulativos:

se vendeste criptoativos destidos por menos de 365 dias, obtendo uma mais-valia;

se a venda ocorreu fora de um contexto profissional ou empresarial; e

se a contraparte ou plataforma utilizada tem residência fiscal em Portugal, na UE, no EEE ou num país com Acordo de Dupla Tributação (ADT) em vigor.

Exemplo prático: compraste BTC numa exchange portuguesa em abril de 2024 e vendeste (com lucro) em janeiro de 2025. Como decorreu menos de 365 dias entre a compra e a venda, deves reportar essa mais-valia no Anexo G.

O cálculo da mais-valia segue o método FIFO (first-in, first-out), que determina que os primeiros ativos adquiridos são os primeiros a ser considerados como vendidos. Por sua vez, a mais-valia resulta da diferença entre o valor de alienação das tuas criptomoedas e o seu valor de aquisição (valor de venda - valor pago).

Além disso, a mais-valia é sujeita a imposto à taxa autónoma de 28%, salvo se optares pelo englobamento.

Quando Utilizar o Anexo G1: Mais-Valias Sujeitas a Tributação

Deves utilizar o Anexo G1 quando se verifiquem os seguintes requisitos cumulativos:

se vendeste criptoativos detidos por um período igual ou superior a 365 dias;

a venda não seja enquadrável como atividade profissional; e

se a venda ocorreu fora de um contexto profissional ou empresarial.

Exemplo prático: compraste ETH em março 2024 e vendeste em maio de 2025 através de uma exchange italiana (país pertencente à UE). A mais-valia é isenta por teres detido as tuas criptomoedas por mais de 365 dias, mas tens de declará-las no Anexo G1.

Note-se que, apesar de estas operações serem isentas de tributação, a sua declaração é obrigatória por lei, uma vez que tens, não só de reportar esses ganhos, como demonstrar que o período de detenção dos teus criptoativos foi superior a 365 dias.

Declarares estes rendimentos é fundamental para garantires transparência fiscal e evitares problemas futuros, nomeadamente inspeções tributárias ou, até mesmo, processos de justificação de saldos bancários.

Anexo G e G1 versus Anexos B e J: Como Evitar Erros

Declarares os teus rendimentos em cripto no anexo errado pode comprometer a validade da tua declaração e levantar questões por parte da Autoridade Tributária (AT). Como tal, torna-se fundamental compreender a distinção entre os vários anexos.

Quando não usar os Anexos G e G1

Antes de preencheres os Anexos G ou G1, é crucial assegurares-te de que estás a reportar os teus rendimentos no anexo correto. Embora ambos os anexos apresentem quadros próprios para a declaração de mais-valias com criptoativos, nem todas as situações em que vendes as tuas criptomoedas devem ser aqui enquadradas-

Há casos em que o tipo de rendimento, ou a residência fiscal da plataforma obriga à utilização de outros anexos. Preencher o anexo errado leva a erros de reporte e consequentemente dá azo a perda de benefícios fiscais, ou até potenciais sanções por parte da Autoridade Tributária (AT).

Como tal, apresentamos-te, de seguida, os casos em que não deves utilizar os Anexos G e G1:

se a venda de criptoativos ocorreu através de uma exchange sediada fora de Portugal, ou seja com residência fiscal estrangeira, deves declarar os teus rendimentos no Anexo J;

se obtiveste criptoativos gratuitamente - mining, staking airdrops ou recompensas em plataformas DeFi - estás perante um rendimento que não resulta de uma venda, mas sim de uma atribuição direta de valor, a qual deve ser declarada no Anexo B; e

se a tua atividade com criptoativos tem caráter habitual e profissional, deves declarar os teus rendimentos no Anexo B, mesmo que a sua venda seja após 365 dias de detenção.

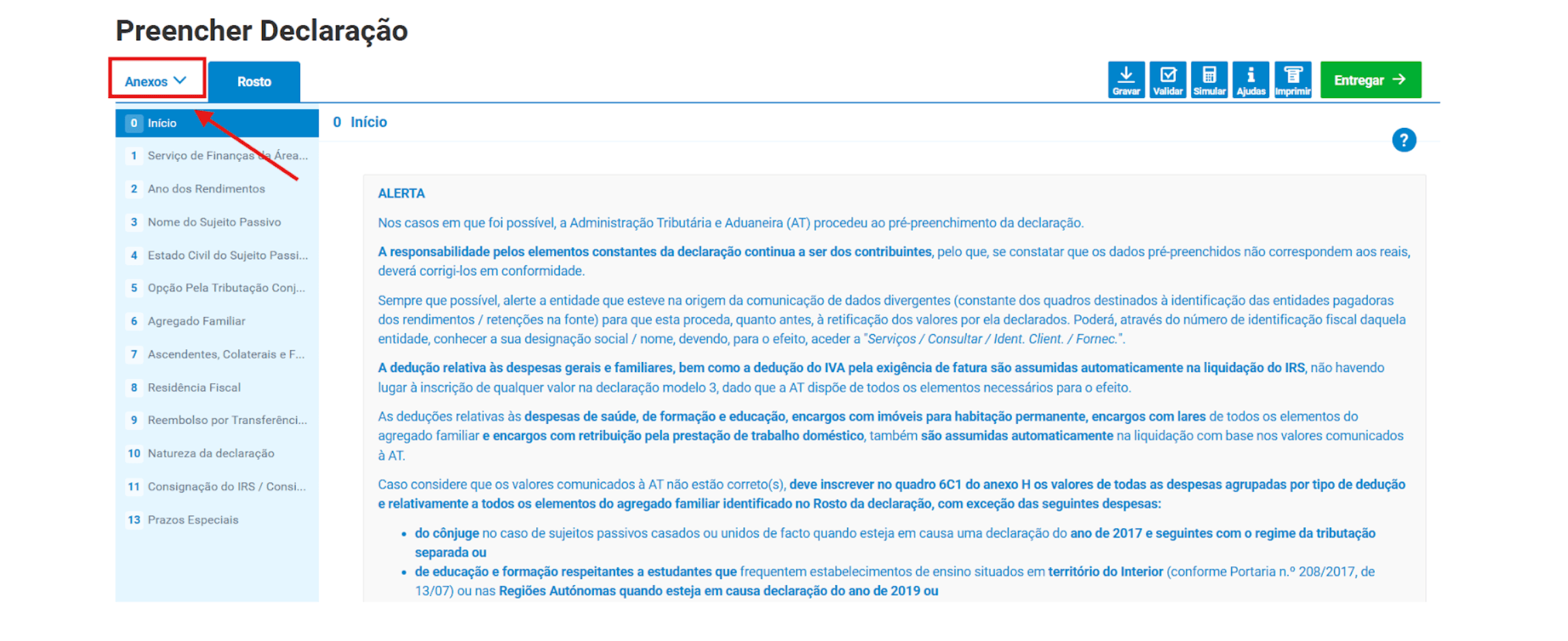

Passos Iniciais Comuns: Como Aceder e Adicionar os Anexos G e G1 à tua Declaração

Após preencheres a folha de rosto da tua declaração de IRS clica em Anexos, no canto superior esquerdo do teu ecrã.

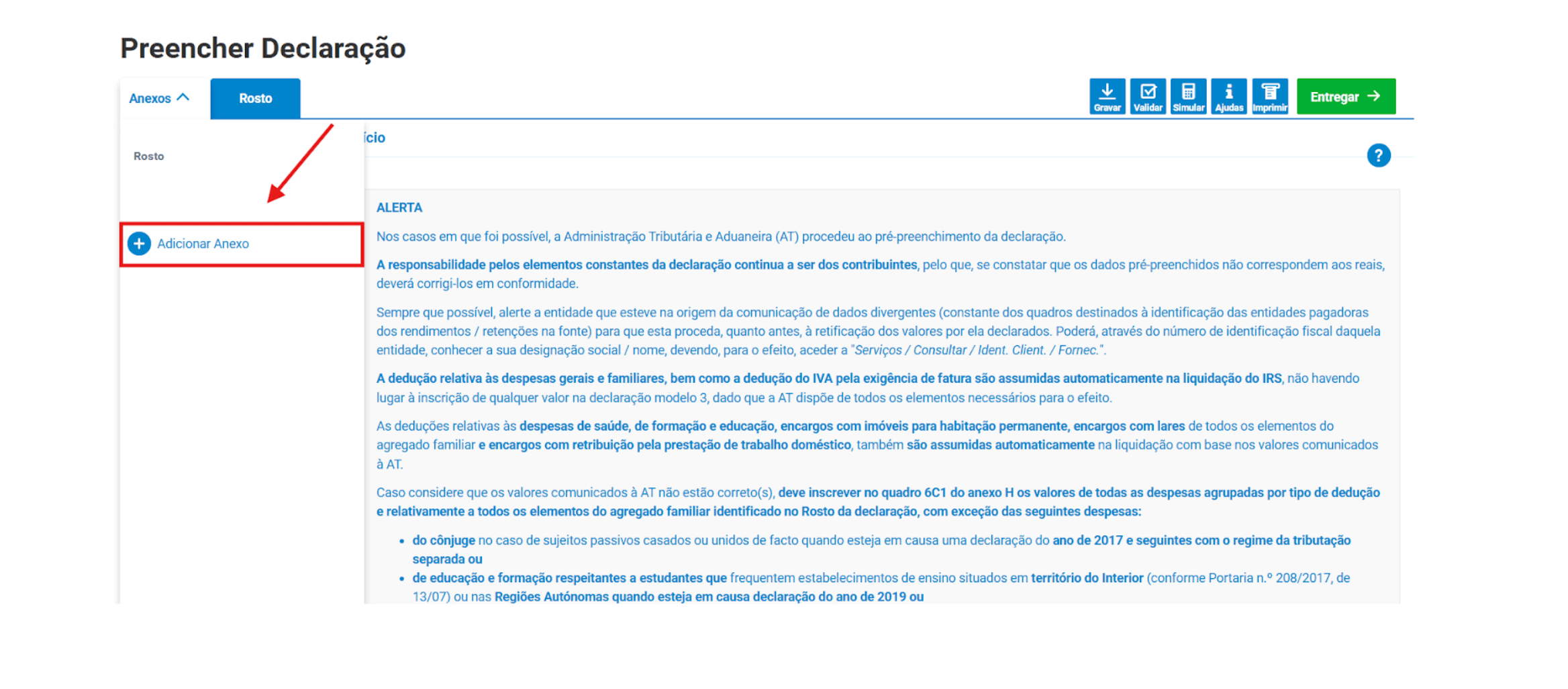

Posteriormente, terás de clicar no botão + que te permitirá adicionar os anexos que pretendes submeter juntamente com a tua Modelo 3, nomeadamente o Anexo G (Mais-Valias e Outros Incrementos Patrimoniais) e o Anexo G1 (Mais-Valias não tributadas).

Preenchimento do Anexo G

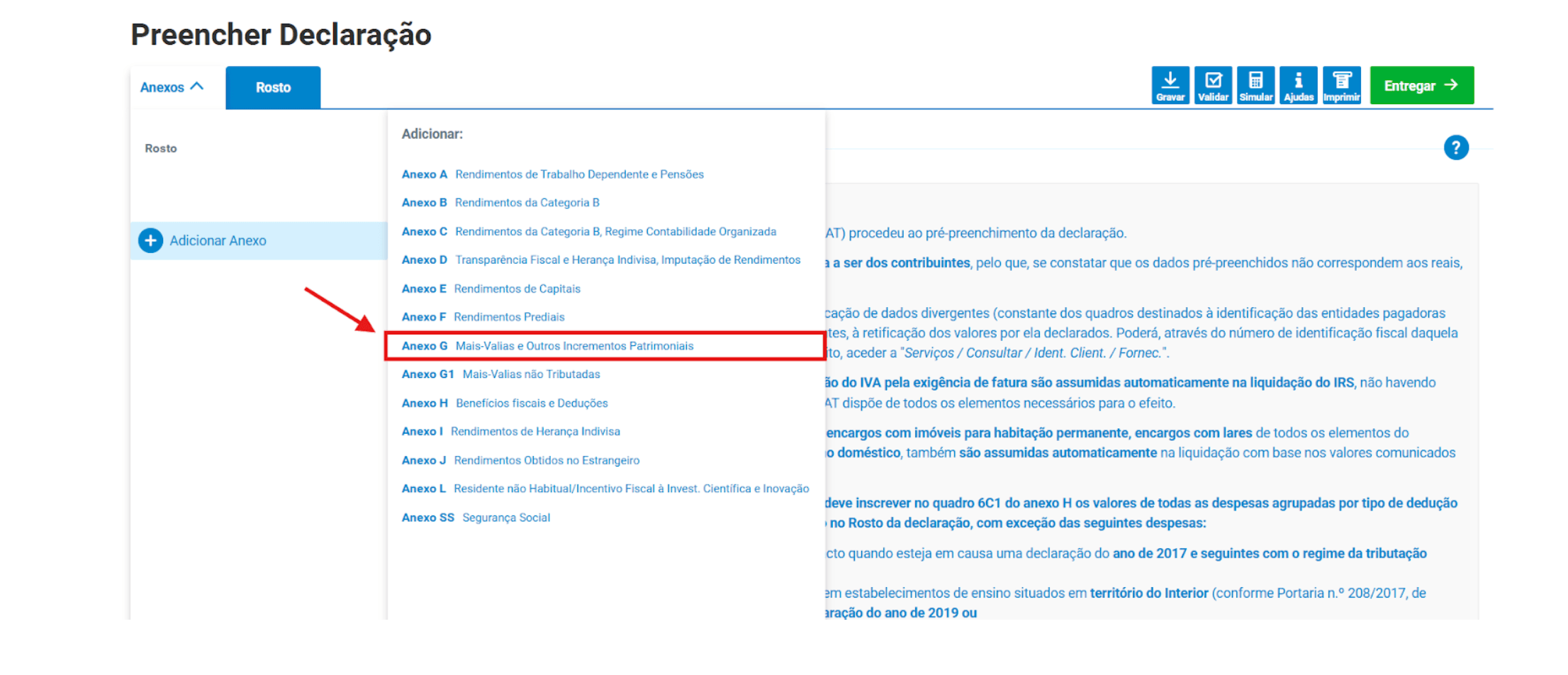

O Anexo G destina-se a desclarar os rendimentos da Categoria G do IRS, ou seja, as mais-valias e outros incrementos patrimoniais sujeitos a tributação.

Assim, para adicionares o Anexo G à tua declaração, na janela que se irá abrir, deves selecionar o Anexo G | Mais- Valias e Outros Incrementos Patrimoniais

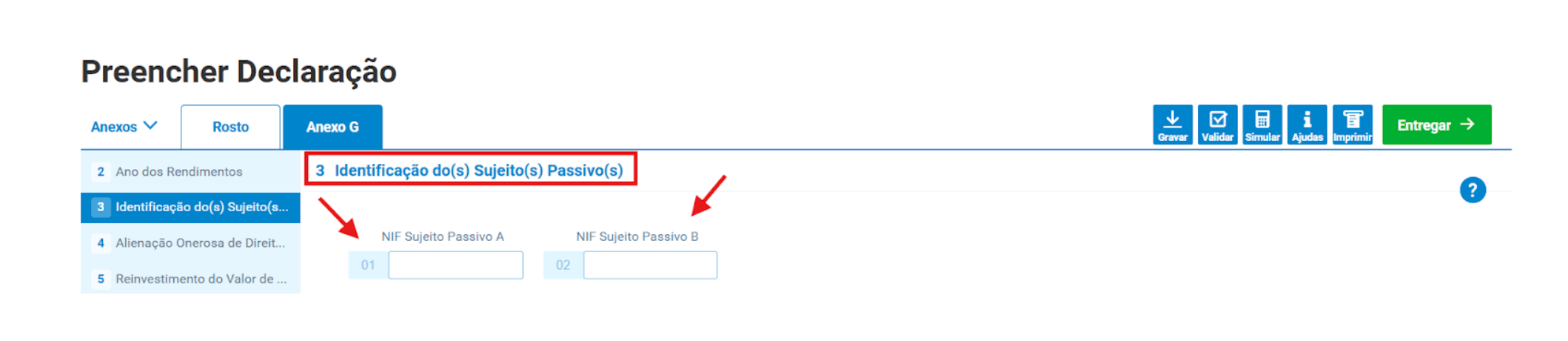

Quadro 3: Identificação do Sujeito Passivo

Aqui deves identificar o titular dos rendimentos. Se apresentares uma declaração conjunta (dois titulares), os campos 01 e 02 devem ser preenchidos de acordo com a ordem indicada na folha de rosto da tua declaração.

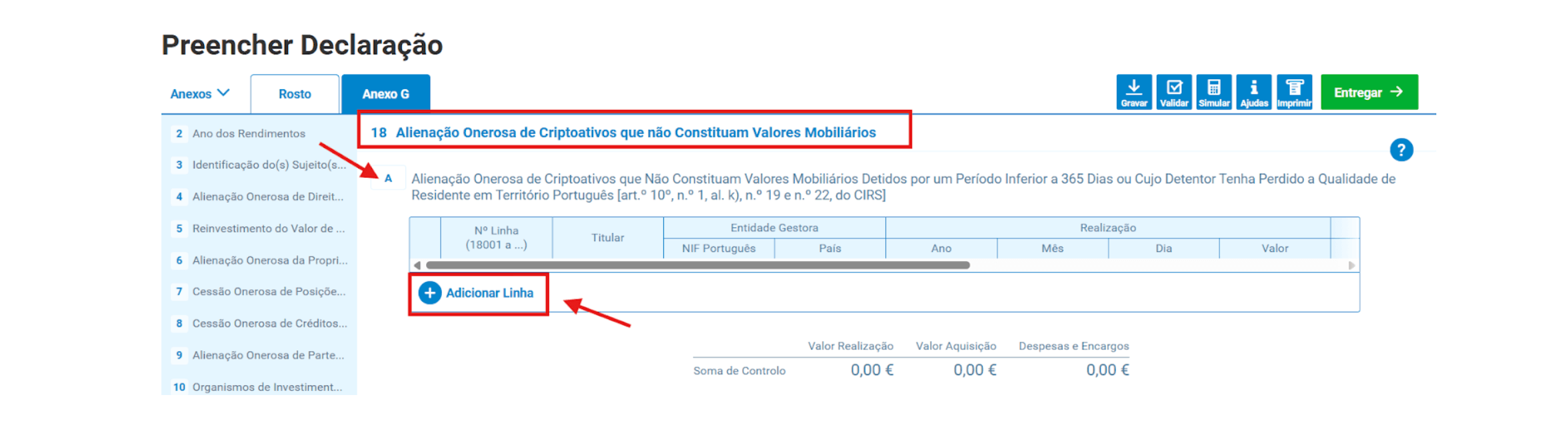

Quadro 18: Alienação Onerosa de Criptoativos que não Constituam Valores Mobiliários

Para as mais-valias, obtidas com operações com criptoativos, deve entregar-se o anexo G, preenchendo-se o(s) seguinte/seguintes quadro(s):

Quadro 18A → se alienaste criptoativos que os quais detiveste por um período inferior a 365 dias

Nesta tabela deves declarar todas as transações que cumpram os seguintes critérios cumulativos:

Tipo de transação: a operação corresponde a uma conversão de criptomoedas para moeda fiduciária/ FIAT (por exemplo, Bitcoin para Euros), ou a um pagamento de bens ou serviços efetuado com criptomoedas;

Localização da plataforma/custódia: a transação ocorreu numa plataforma sediada em Portugal ou envolveu um prestador de serviços de custódia localizado em território português. Isto inclui situações em que:

a plataforma utilizada está registada ou tem sede em Portugal;

a exchange ou wallet que guarda os seus criptoativos (quando aplicável) está sediado em Portugal;

a transação foi realizada através de uma wallet sem custódia sob o seu controlo direto;

Período de detenção: os criptoativos foram detidos por um período inferior a 365 dias antes da sua alienação.

Contraparte: a outra parte envolvida na transação é residente em Portugal, num país da União Europeia (UE), do Espaço Económico Europeu (EEE), ou num país com o qual Portugal tenha celebrado um Acordo de Dupla Tributação (ADT). Por defeito, todas as transações importadas para o CryptoBooks são tratadas como envolvendo uma contraparte residente numa destas jurisdições.

Atenção: transações cripto-to-cripto, (ex: troca de BTC por ETH) não são tributadas e não devem ser incluídas neste quadro, mesmo que o período de detenção seja inferior a 365 ou tenhas perdido a qualidade de residente em Portugal. Nestes casos, o imposto só se aplica quando voncertes criptoativos em fiat (ex: euros).

Nota técnica: nas trocas cripto-to-cripto, o valor de aquisição original do primeiro ativo será usado futuramente para apurar a mais-valia no momento em que venderes o segundo ativo por fiat (ex: troca BTC por ETH, quando venderes a tua ETH por fiat os teus ganhos ou perdas serão apurados face ao valor inicialmente pago para adquirir BTC).

Para preenchimento do Quadro 18A, deves indicar os seguintes aspetos:

N.º de Linha (não fornecido pelo CryptoBooks) - uma linha por cada operação;

Titular dos rendimentos (não fornecido pelo CryptoBooks) - contribuinte 1 ou 2;

Entidade Gestora - NIF Português e país da entidade que prestou serviços de custódia, se aplicável (não fornecido pelo CryptoBooks);

Data de Realização (fornecido pelo CryptoBooks)- data da venda dos criptoativos;

Data de Aquisição (fornecido pelo CryptoBooks) - data em que adquiriste os criptoativos;

Despesas e Encargos (fornecido pelo CryptoBooks) - comissões, taxas, entre outros custos incorridos; e

País da Contraparte (não fornecido pelo CryptoBooks) - país da pessoa ou entidade com quem realizaste a transação.

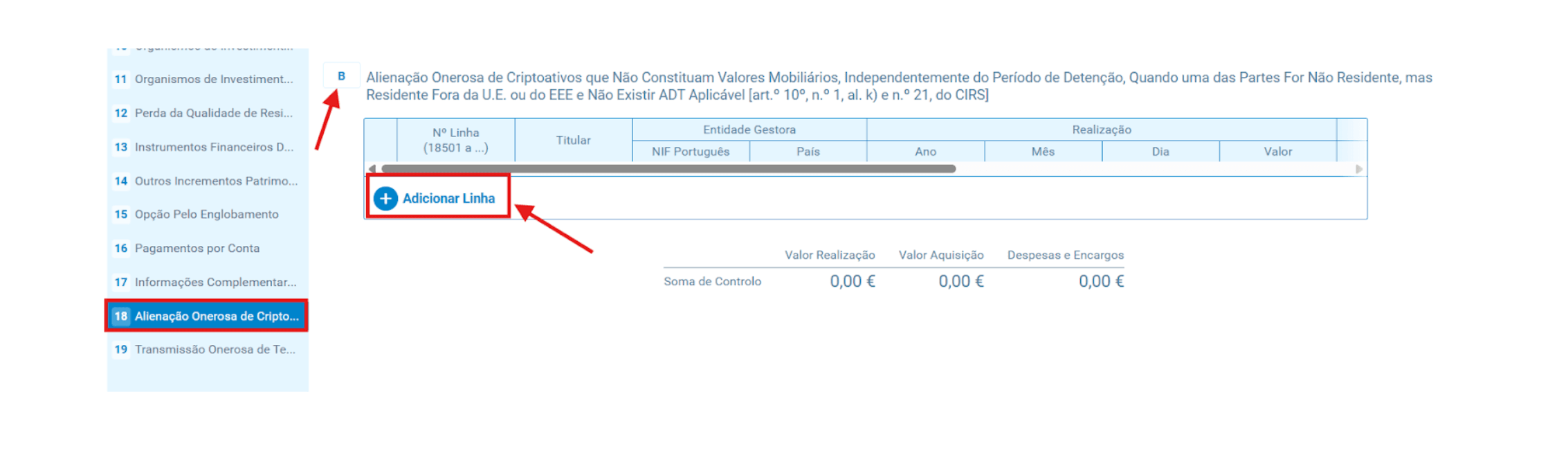

Quadro 18B → se alienaste criptoativos e a contra-parte da transação for residente de um país fora da União Europeia (UE), do Espaço Económico Europeu (EEE) ou de um Estado sem Acordo de Dupla Tributação (ADT) aplicável.

Nesta tabela deves declarar todas as transações que cumpram os seguintes critérios cumulativos:

residência da contraparte: a contraparte parte envolvida na transação (comprador, destinatário, etc.) não é residente em Portugal, na União Europeia (UE), no Espaço Económico Europeu (EEE), nem em país com o qual Portugal tenha celebrado um Acordo de Dupla Tributação (ADT); e

qualquer tipo de transação: devem ser declaradas todas as transações com essa contraparte, independentemente:

do tipo de transação (cripto-para-fiduciária, cripto-para-cripto ou pagamento em cripto por bens ou serviços);

do período de detenção dos criptoativos (mesmo que superior a 365 dias).

Para preenchimento do Quadro 18B, deves indicar os seguintes aspetos:

N.º de Linha (não fornecido pelo CryptoBooks) - uma linha por cada operação;

Titular dos rendimentos (não fornecido pelo CryptoBooks) - contribuinte 1 ou 2;

Entidade Gestora - NIF Português e país da entidade que prestou serviços de custódia, se aplicável (não fornecido pelo CryptoBooks);

Data de Realização (fornecido pelo CryptoBooks) - data da venda dos criptoativos;

Data de Aquisição (fornecido pelo CryptoBooks) - data em que adquiriste os criptoativos;

Despesas e Encargos (fornecido pelo CryptoBooks) - comissões, taxas, entre outros custos incorridos; e

País da Contraparte (não fornecido pelo CryptoBooks) - país da pessoa ou entidade com quem realizaste a transação.

Atenção: sempre que a contraparte da operação resida fora de Portugal, da UE, do EEE ou de um país com ADT, deves, obrigatoriamente, preencher este Quadro.

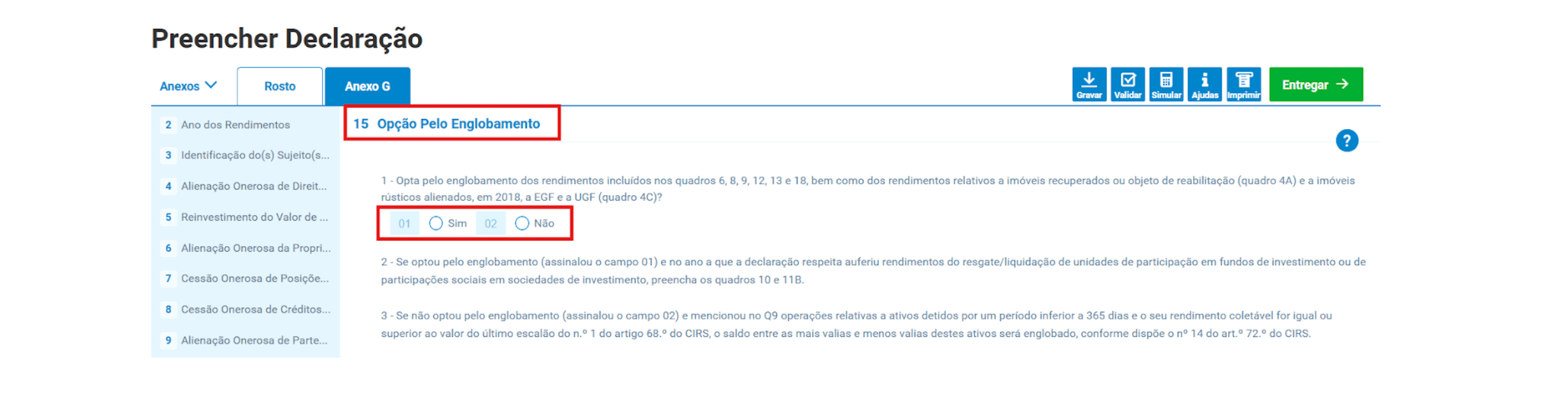

Quadro 15 - Opção pelo Englobamento

Independentemente de usares o Quadro 18A ou 18B ou ambos, deves ainda preencher o Quadro 15, no qual indicas se pretendes optar pelo englobamentos dos teus rendimentos da Categoria G.

Esta escolha pode influenciar o valor final de imposto a pagar, pelo que deves avaliar se te é fiscalmente mais vantajoso englobar estes rendimentos com os demais da tua declaração (como por ex: salários), ou optar pela tributação autónoma.

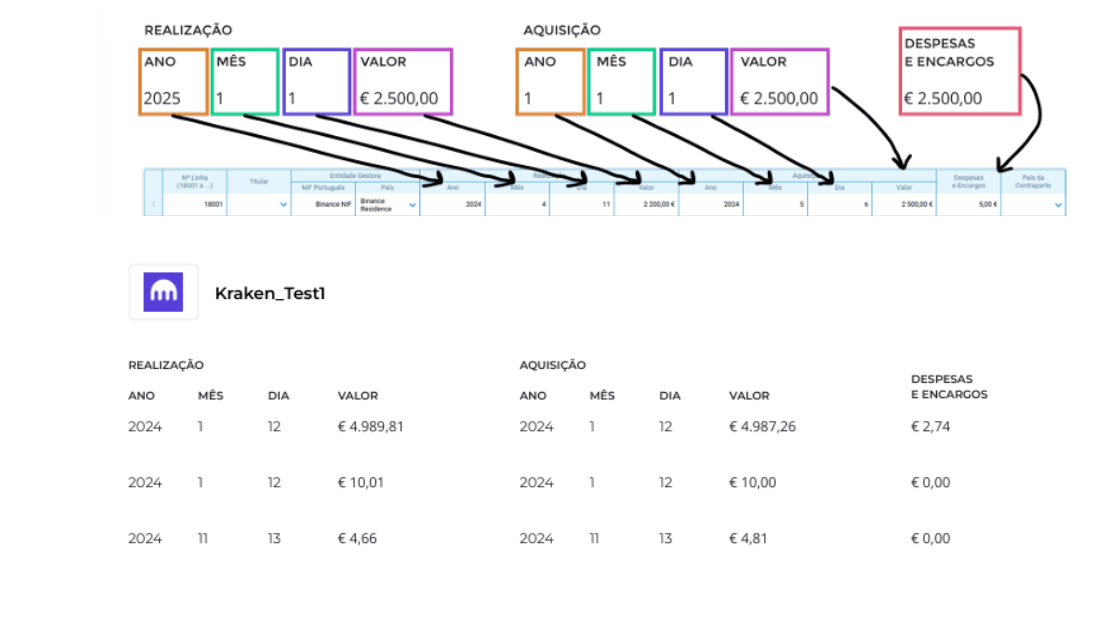

Como reportar os teus rendimentos nos Anexos G e G1 com a ajuda do CryptoBooks

De seguida, poderás encontrar um exemplo prático de como preencher corretamente uma linha no Quadro 18A e 18B da tua Modelo 3, utilizando os dados fornecidos pelo CryptoBooks, no qual poderás verificar a correspondência entre os campos da tua declaração e as informações extraídas do nosso software.

Anexo G1 do IRS

O anexo G1 do IRS destina-se a declarar as mais-valias não tributadas, mas que, mesmo isentas, deven ser declaradas à Autoridade Tributária, através da entrega deste anexo juntamente com o Modelo 3 do IRS.

Assim, para adicionares o Anexo G1 à tua declaração, na janela que se irá abrir, deves selecionar o Anexo G1 | Mais- Valias Não Tributadas.

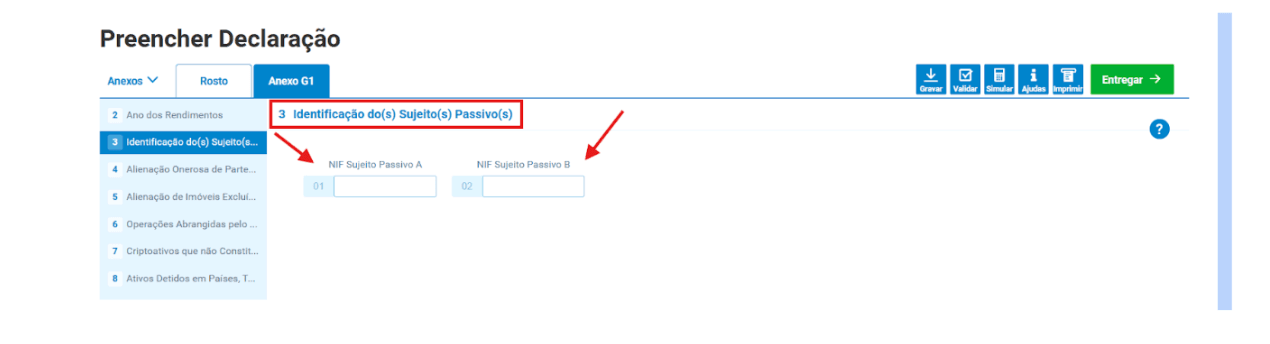

Quadro 3: Identificação do Sujeito Passivo

Tal como no Anexo G, aqui deves identificar o titular dos rendimentos. Se apresentares uma declaração conjunta (dois titulares), os campos 01 e 02 devem ser preenchidos de acordo com a ordem indicada na folha de rosto da tua declaração.

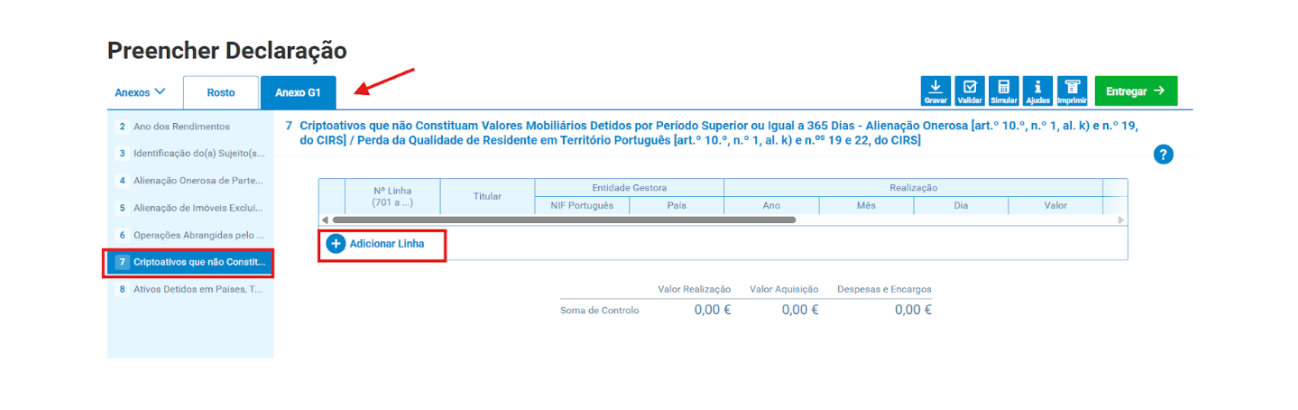

Quadro 7: Criptoativos que não Constituam Valores Mobiliários Detidos por Período Superior ou Igual a 365 Dias - Alienação Onerosa

Este é o quadro específico onde deves indicar as operações de venda de criptoativos que foram detidos por, pelo menos, um período de 365 dias, antes de serem alienados.

Neste quadro, devem ser declaradas todas as transações que cumpram simultaneamente os seguintes critérios:

Tipo de transação: a operação deve corresponder a uma conversão de criptomoedas para moeda fiduciária/FIAT (por exemplo, Bitcoin para Euros) ou a um pagamento de bens ou serviços com criptomoedas.

Localização da plataforma/custódia: a transação deve ter ocorrido através de uma plataforma localizada em Portugal ou envolver um prestador de serviços de custódia sediado em território nacional. Isto inclui situações em que:

a plataforma utilizada está sediada em Portugal;

a wallet ou exchange que detém os seus criptoativos (quando aplicável) tem sede em Portugal; ou

a operação foi realizada a partir de uma wallet sem custódia sob o seu controlo.

Período de detenção: os criptoativos alienados na transação devem ter sido detidos por um período igual ou superior a 365 dias antes da data da alienação.

Contraparte: a outra parte envolvida na transação deve ser residente em Portugal, num país da União Europeia (UE), do Espaço Económico Europeu (EEE), ou num país com o qual Portugal tenha celebrado um Acordo de Dupla Tributação (ADT). Por defeito, todas as transações importadas para o CryptoBooks são consideradas como envolvendo uma contraparte residente numa destas jurisdições.

Para preenchimento do Quadro 7, deves indicar os seguintes aspetos:

N.º de Linha (não fornecido pelo CryptoBooks) - uma linha por cada operação;

Titular dos rendimentos (não fornecido pelo CryptoBooks) - contribuinte 1 ou 2;

Entidade Gestora - NIF Português e país da entidade que prestou serviços de custódia, se aplicável (não fornecido pelo CryptoBooks);

Data de Realização (fornecido pelo CryptoBooks) - data da venda dos criptoativos;

Data de Aquisição (fornecido pelo CryptoBooks) - data em que adquiriste os criptoativos;

Despesas e Encargos (fornecido pelo CryptoBooks) - comissões, taxas, entre outros custos incorridos; e

Contraparte (não fornecido pelo CryptoBooks) - país da pessoa ou entidade com quem realizaste a transação.

Prazos de Entrega da tua Modelo 3 e Pagamento do IRS

Deves submeter a tua declaração, incluindo os Anexos G e G1, entre 1 de abril e 30 de junho de 2025. Caso tenhas imposto a pagar, o prazo limite para pagamento é dia 31 de agosto de 2025.

Se porventura não conseguires liquidar o montante total de imposto devido até essa data, podes solicitar por pagar em prestações, sendo que tal pedido deverá ser submetido no Portal das Finanças e encontra-se dependente da verificação de determinados requisitos definidos pela Autoridade Tributária (AT).

Atenção: tens sempre de declarar os teus rendimentos. A entrega da tua declaração de IRS é obrigatória, mesmo quando não haja imposto a pagar. Todas as mais-valias, independentemente da sua tributação ou não, devem ser devidamente declaradas para efeitos de controlo das tuas operações e proteção em caso de inspeção-

Como é que o CryptoBooks te pode ajudar?

Declarar as tuas mais-valias com criptoativos no IRS pode ser um verdadeiro quebra-cabeças: datas de aquisição, métodos de cálculo como o FIFO, contrapartes de vários países e a eterna dúvida “Em que Anexo devo reportar? Os meus rendimentos enquadram-se no Anexo G ou G1? Estarei sujeito a imposto ou isento?”. Contudo, um erro no reporte não é apenas um detalhe, pelo que pode dar azo a coimas, inspeções ou perdas de benefícios fiscais como a isenção de mais-valias após um período de detenção de 365 dias.

É aqui que o CryptoBooks faz toda a diferença!

O CryptoBooks é o único software, completamente adaptado ao contexto fiscal português, e foi desenvolvido para eliminar a complexidade do preenchimento dos Anexos G e G1, permitindo-te:

importar transações de dezenas de wallets e exchanges, incluindo CEXs e carteiras DeFi;

aplicar automaticamente o método FIFO;

calcular as mais-valias sujeitas a impostos (<365 dias), separando estas das operações isentas (≥ 365 dias);

descarregar os Anexos G e G1 já preenchidos, prontos a submeter no Portal das Finanças; e

evitar que uses indevidamente outros anexos.

Com o CryptoBooks, sabes, exatamente o que declarar, como e onde, sem quaisquer margens para erros e com total segurança fiscal. Podes criar uma conta gratuita, associar as tuas plataformas e começar a importar as tuas transações em poucos minutos. Se estás a declarar criptoativos no Anexo G ou G1, o CryptoBooks é o teu aliado no reporte fiscal, o software que analisa, classifica e compila tudo por ti, sempre em total conformidade com a legislação portuguesa em vigor.

Outros conteúdos selecionados para ti

Fiscalidade

11/04/2025

Criptomoedas e impostos: guia fiscal completo (2026)

Da "era dourada" isenta de impostos à regulação do Orçamento do Estado e do MiCA. Entende a evolução fiscal dos criptoativos em Portugal, o que mudou com as novas leis de 2025 e como garantir a tua conformidade declarativa.

Fiscalidade

13/05/2025

O que acontece se não declarares as tuas cripto?

Não declarar criptoativos pode custar caro. Desde coimas de € 3.750 a processos por fraude fiscal, explicamos as consequências do incumprimento e como podes regularizar a tua situação antes que a AT te notifique.

Fiscalidade

20/05/2025

Prazos fiscais para declaração das tuas criptomoedas (2026)

O guia essencial dos prazos fiscais de 2026 para investidores de cripto em Portugal. Descobre as datas limites para o IRS (Modelo 3) e Imposto do Selo.

Fiscalidade

04/06/2025

Como declarar ganhos e rendimentos de criptoativos em plataformas estrangeiras: preenchimento do Anexo J

Descobre como declarar ganhos e rendimentos cripto de fontes estrangeiras no Anexo J, passo a passo, e evita erros no IRS 2025.

Somos especializados em fiscalidade cripto

O CryptoBooks calcula os impostos sobre as tuas criptomoedas com 100% de precisão: a segurança de teres relatórios fiscais corretos, prontos para entregar ao teu contabilista ou a inserir diretamente na tua declaração de IRS.

Conecta as tuas wallets e exchanges

O CryptoBooks suporta centenas de integrações, desde as mais populares até as de nicho, através de API ou CSV para exchanges. Além disso, podes também conectar diretamente chains e wallets. E se não encontrares o que precisas? Podes criar integrações personalizadas.

Gere e controla os movimentos

Confia nos nossos processos guiados passo a passo ou na nossa IA para reconciliares as tuas transações com criptoativos, tudo feita à tua medida. Podes contar com o nosso apoio dedicado a qualquer momento.

Exporta os relatórios fiscais

Escolhe os parâmetros de exportação e descarrega os formulários pré-preenchidos bem como os relatórios fiscais prontos para entregar ao teu contabilista ou a submeteres diretamente na tua declaração de rendimentos. Cumprimos 100% a legislação portuguesa em vigor.

Conecta, gere, reporta e reconcilia todas as tuas transações com criptoativos.

PLATAFORMA

RECURSOS

Empresa

LEGAL

Português