Menu

Fiscalidade

06/06/2025

Como declarar comissões e transmissões gratuitas de criptoativos

Adriana da Costa

Tax Specialist

Com a entrada em vigor da , Portugal passou a aplicar regras específicas à tributação dos criptoativos. Entre essas diretrizes, algumas operações passaram a ser declaradas mensalmente através da Declaração Mensal do Imposto do Selo (DMIS).

Esta obrigação fiscal não depende do caráter habitual ou empresarial da atividade. Assim, caso seja prestado um serviço que envolva a cobrança de uma comissão numa transação com criptoativos, ou caso sejam recebidos ativos digitais por doação, estas situações deverão ser reportadas na DMIS, cuja submissão deve ocorrer até ao dia 20 do mês seguinte à operação.

Quando utilizar a DMIS: operações com criptoativos sujeitas a Imposto do Selo (tributação autónoma)

A submissão da DMIS é obrigatória sempre que o contribuinte seja residente fiscal em Portugal e realize operações com criptoativos sujeitas a tributação autónoma em sede de Imposto do Selo. Na prática, isto significa que o imposto incide diretamente sobre o montante envolvido na transação, sendo totalmente independente do escalão de IRS ou de quaisquer outros rendimentos.

Esta obrigação aplica-se em dois cenários principais:

Quando são prestados serviços relacionados com criptoativos (como corretagem ou intermediação) em que seja cobrada uma comissão (contraprestação), aplica-se uma taxa autónoma de 4%; ou

Quando são recebidos ativos digitais de forma gratuita (através de airdrops, doações ou outras atribuições), sempre que o valor acumulado dessas transferências no mês ultrapasse os 500 €, aplica-se uma taxa autónoma de 10%.

Importa sublinhar que, para efeitos de sujeição a este imposto, o sujeito passivo é considerado residente fiscal em Portugal caso cumpra um dos seguintes requisitos:

Permanecer em território nacional por mais de 183 dias (consecutivos ou interpolados) durante um período de 12 meses; ou

Permanecer por menos de 183 dias, mas dispuser de habitação em território nacional em condições que sugiram a clara intenção de a manter e ocupar como residência habitual, conforme estipulado no artigo 16.º do CIRS.

DMIS versus Modelo 3

A Modelo 3 é a declaração anual onde devem ser reportados os rendimentos sujeitos a IRS, incluindo os ganhos de capital resultantes da venda de criptoativos. Neste caso, a tributação dos rendimentos depende da respetiva categoria, localização e período de detenção.

Assim:

Os ganhos auferidos com a venda de criptoativos são declarados, em regra, nos Anexos B (rendimentos profissionais e empresariais), G (mais-valias auferidas via plataformas portuguesas) ou J (mais-valias recebidas via plataformas estrangeiras) da Modelo 3, consoante o tipo de operação e a residência fiscal da exchange utilizada; e

Caso seja praticada uma atividade habitual com criptoativos, os rendimentos auferidos devem ser declarados como rendimentos profissionais e empresariais no Anexo B.

A declaração de IRS é anual, sendo que a entrega da Modelo 3, respeitante aos rendimentos de 2025, deverá ocorrer entre 1 de abril e 30 de junho de 2026.

Atenção: É necessário acautelar alguns erros comuns no reporte das operações:

Não declarar rendimentos sujeitos a IRS na DMIS, uma vez que esta declaração é exclusiva para operações sujeitas a Imposto do Selo; e

Não confundir os prazos e a periodicidade destas obrigações, a DMIS é mensal (submetida até ao dia 20 do mês seguinte à operação), enquanto a Modelo 3 é anual (submetida entre 1 de abril e 30 de junho de cada ano).

As duas declarações são complementares e não se substituem. O cumprimento de uma obrigação não isenta a outra, pelo que a inobservância das regras de qualquer uma delas pode originar sanções por parte da Autoridade Tributária.

Como preencher a DMIS

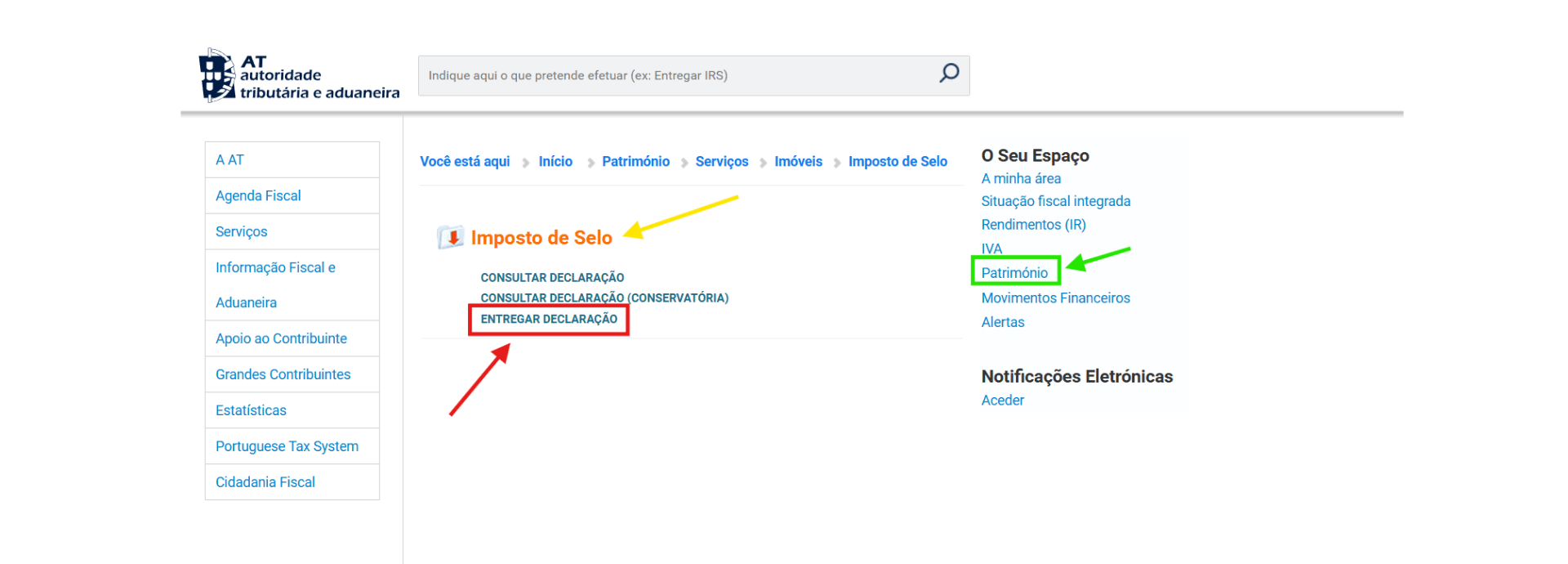

Tal como mencionado ao longo deste artigo, caso tenham sido realizadas operações com criptoativos sujeitas a Imposto do Selo, a entrega mensal da DMIS é obrigatória. Para tal, é necessário aceder ao Portal das Finanças > Património > Serviços > Imóveis > Imposto do Selo > Entregar Declaração.

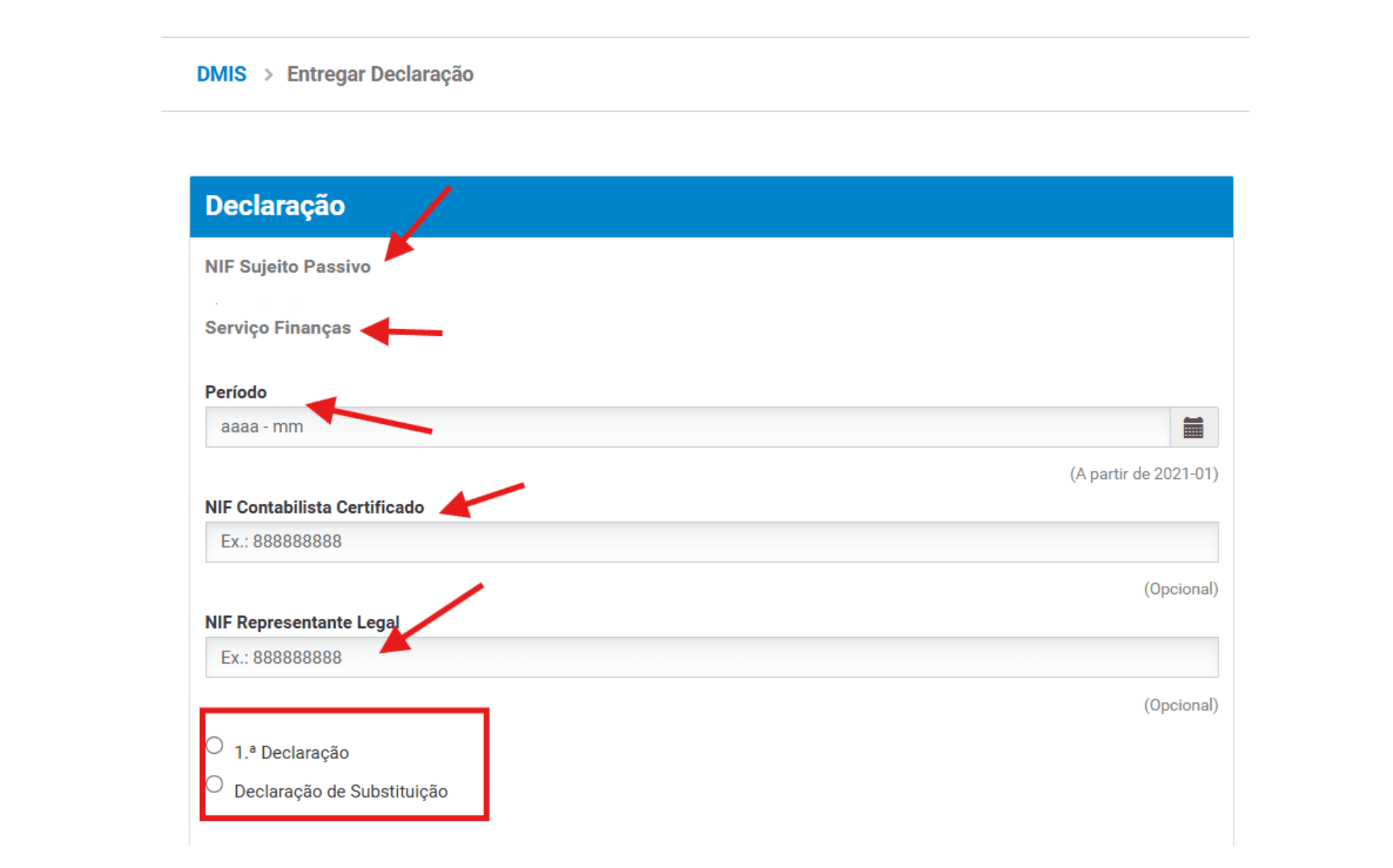

Posteriormente, deverão ser preenchidos os seguintes dados:

Serviço de Finanças - Selecionar o código correspondente ao domicílio fiscal, sede, direção efetiva ou estabelecimento estável (este campo é, por norma, automaticamente preenchido);

NIF do Sujeito Passivo - Inserir o número de contribuinte;

Período - Indicar o mês e o ano a que se refere a declaração;

NIF Representante Legal - Preencher este campo apenas caso a declaração seja submetida em nome de outrem, exigindo-se uma procuração válida para o efeito..

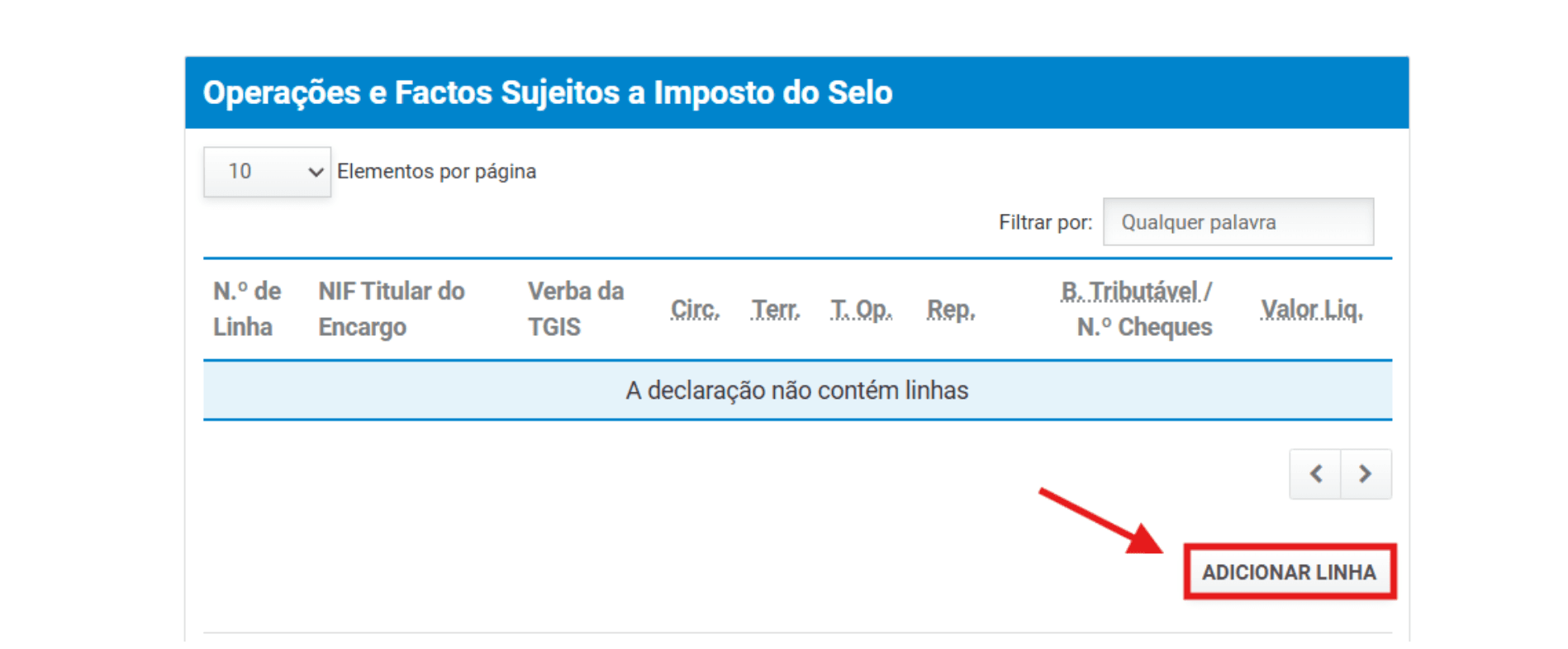

De seguida, deverão ser adicionados os seguintes detalhes à declaração:

N.º de linha;

NIF do titular do encargo - Repetir o NIF (ou o do responsável pelo pagamento do imposto);

Verba da Tabela Geral do Imposto do Selo - A preencher consoante o tipo de operação:

Verba 30 (taxa de 4%) - Para comissões de serviços com criptoativos prestados por VASPs; ou

Verba 1.2. (taxa de 10%) - Para aquisições gratuitas (airdrops, doações e heranças).

Circunscrição - Selecionar a letra correspondente à residência fiscal:

C - Continente

A - Açores; e

M - Madeira.

Territorialidade:

Para comissões (VASPs) - 5; e

Para transmissões gratuitas - 1.

Tipo de operação ou facto - Colocar sempre "0", uma vez que não há isenção aplicável nestes casos;

Operação realizada por representante - Deixar este campo em branco, salvo nos casos em que a declaração seja submetida em nome de outrem, exigindo-se uma procuração válida para o efeito;

Base tributável - Campo destinado ao cálculo do valor do imposto a pagar..

Por fim, serão apresentados os valores totais, pelo que apenas será necessário submeter a DMIS.

Prazos de entrega da DMIS e pagamento do imposto

Uma vez preenchida a declaração, a mesma deve ser entregue até ao dia 20 do mês seguinte ao das operações sujeitas a este imposto.

Assim, a título de exemplo, as operações realizadas em maio de 2026 devem ser declaradas até ao dia 20 de junho de 2026.

A entrega da DMIS é obrigatória sempre que ocorram operações com criptoativos sujeitas a Imposto do Selo, mesmo que não haja imposto a pagar nesse período. A não entrega da declaração pode traduzir-se na aplicação de sanções por parte da Autoridade Tributária (AT).

O pagamento do imposto devido deve ser efetuado até essa mesma data, ou seja, até ao dia 20 do mês seguinte ao da realização das operações. Se o dia 20 coincidir com um fim de semana ou feriado, o prazo é automaticamente prorrogado para o primeiro dia útil seguinte. Além disso, em agosto, devido ao regime de férias fiscais, a DMIS pode ser entregue até ao dia 31 de agosto, sem quaisquer sanções.

Adicionalmente, caso não seja possível liquidar o imposto devido até ao limite do prazo de pagamento, pode ser solicitado o pagamento em prestações no Portal das Finanças (pedido sujeito a aprovação por parte da Autoridade Tributária).

Como é que o CryptoBooks o pode ajudar?

Submeter a DMIS sobre operações com criptoativos pode ser um desafio. Identificar as transações sujeitas a tributação autónoma, calcular o imposto devido e organizar a informação a reportar mensalmente são tarefas complexas e propensas a erros.

É aqui que o CryptoBooks faz toda a diferença!

sendo o único software de reporte fiscal totalmente adaptado ao contexto português, o CryptoBooks foi desenvolvido para simplificar o preenchimento da DMIS, permitindo:

importar transações de dezenas de wallets e exchanges;

identificar as operações sujeitas a Imposto do Selo, distinguindo-as de forma clara das que estão isentas;

apurar o imposto autónomo devido em cada transação, em estrito cumprimento da legislação em vigor;

preparar os dados exatos para inserir na DMIS, prontos a submeter no Portal das Finanças, garantindo o cumprimento dos prazos legais; e

evitar erros comuns, como omissões ou preenchimentos incorretos, que podem culminar em sanções aplicadas pela Autoridade Tributária (AT).

Com o CryptoBooks, é possível saber exatamente o que declarar, como e onde, eliminando a margem para erros e assegurando total segurança fiscal. Para quem realiza operações com criptoativos sujeitas a Imposto do Selo, esta ferramenta assume-se como a melhor aliada para garantir que a declaração mensal está correta, simplificada e em absoluta conformidade com a legislação portuguesa.

Outros conteúdos selecionados para ti

Fiscalidade

11/04/2025

Criptomoedas e impostos: guia fiscal completo (2026)

Da "era dourada" isenta de impostos à regulação do Orçamento do Estado e do MiCA. Entende a evolução fiscal dos criptoativos em Portugal, o que mudou com as novas leis de 2025 e como garantir a tua conformidade declarativa.

Fiscalidade

13/05/2025

O que acontece se não declarares as tuas cripto?

Não declarar criptoativos pode custar caro. Desde coimas de € 3.750 a processos por fraude fiscal, explicamos as consequências do incumprimento e como podes regularizar a tua situação antes que a AT te notifique.

Fiscalidade

20/05/2025

Prazos fiscais para declaração das tuas criptomoedas (2026)

O guia essencial dos prazos fiscais de 2026 para investidores de cripto em Portugal. Descobre as datas limites para o IRS (Modelo 3) e Imposto do Selo.

Fiscalidade

30/05/2025

Como declarar mais-valias de criptoativos: preenchimento dos Anexos G e G1 (Modelo 3)

Aprende a declarar mais-valias com criptoativos no IRS em Portugal. Guia completo sobre o preenchimento dos Anexos G e G1 do Modelo 3 com CryptoBooks.

Somos especializados em fiscalidade cripto

O CryptoBooks calcula os impostos sobre as tuas criptomoedas com 100% de precisão: a segurança de teres relatórios fiscais corretos, prontos para entregar ao teu contabilista ou a inserir diretamente na tua declaração de IRS.

Conecta as tuas wallets e exchanges

O CryptoBooks suporta centenas de integrações, desde as mais populares até as de nicho, através de API ou CSV para exchanges. Além disso, podes também conectar diretamente chains e wallets. E se não encontrares o que precisas? Podes criar integrações personalizadas.

Gere e controla os movimentos

Confia nos nossos processos guiados passo a passo ou na nossa IA para reconciliares as tuas transações com criptoativos, tudo feita à tua medida. Podes contar com o nosso apoio dedicado a qualquer momento.

Exporta os relatórios fiscais

Escolhe os parâmetros de exportação e descarrega os formulários pré-preenchidos bem como os relatórios fiscais prontos para entregar ao teu contabilista ou a submeteres diretamente na tua declaração de rendimentos. Cumprimos 100% a legislação portuguesa em vigor.

Conecta, gere, reporta e reconcilia todas as tuas transações com criptoativos.

PLATAFORMA

RECURSOS

Empresa

LEGAL

Português