Menu

Mercati

08/04/2025

Moneta bancaria: cosa significa davvero il saldo sul tuo conto

Marcello Ricci

Crypto Tax Writer

Come funziona la moneta bancaria e cosa rappresenta il saldo sul conto

Apri l’app della tua banca. Leggi: “Saldo disponibile: 2.100 euro”. Ma ti sei mai chiesto cosa rappresentano davvero quei numeri?

La verità è che, nella stragrande maggior parte dei casi, non si tratta di base monetaria emessa dalla BCE, ma di promesse di pagamento registrate dalla tua banca commerciale. Tecnicamente non si tratta di denaro pubblico: è moneta bancaria, ovvero credito privato. Una convenzione accettata da tutti gli operatori del mercato.

Anche se tutti la trattiamo come “denaro vero”, questa forma di moneta è sostanzialmente diversa dalla moneta legale, come le banconote. E la differenza non è solo teorica: ha conseguenze concrete, soprattutto quando il sistema entra in tensione.

In questo articolo andiamo dietro le quinte del sistema monetario moderno. Ti guiderò nel comprendere come funziona il denaro che usi ogni giorno, perché è strutturalmente fragile e cosa puoi fare per proteggere ciò che ti appartiene.

La creazione del denaro da parte delle banche commerciali

Per capire da dove nasce questa fragilità, serve partire dall’origine della moneta bancaria.

Ogni volta che una banca commerciale concede un prestito, genera nuova disponibilità monetaria attraverso quella che più tecnicamente viene chiamata “riserva frazionaria”. Non preleva risorse esistenti, non chiede alla Banca Centrale di emettere nuova moneta pubblica o banconote: bensì esegue una scrittura contabile registrando un nuovo credito.

Un esempio pratico: se richiedi un mutuo da 200.000 euro, la banca non attinge a riserve precedenti e allo stesso tempo non ne chiede in prestito alla BCE. Registra l’importo come saldo attivo sul tuo conto, in cambio di un contratto di debito. Quel saldo è, tecnicamente, una promessa della banca nei tuoi confronti così come il contratto di mutuo è un impegno che tu hai nei confronti della Banca.

Questo meccanismo, spesso sottovalutato, è stato descritto chiaramente anche dalla Banca d’Inghilterra nel paper Money Creation in The Modern Economy (2014): “Le banche creano denaro quando prestano”.

La natura giuridica dei depositi: cosa succede quando versi denaro in banca

Comprendere la natura della moneta bancaria ti porta anche a rivedere una convinzione molto diffusa: che i soldi sul tuo conto siano semplicemente “depositati” in attesa di essere ritirati.

In realtà, dal punto di vista giuridico, quando versi fondi in banca, stai stipulando un contratto di deposito a tutti gli effetti. La banca ne diventa proprietaria, mentre tu diventi un creditore chirografario: possiedi cioè un diritto di credito nei suoi confronti, senza garanzie reali.

Va detto però che le banche commerciali non operano in modo arbitrario. Sono soggette a vincoli patrimoniali, obblighi di riserva, normative europee e alla vigilanza di autorità come la BCE e la Banca d’Italia. Questi strumenti servono proprio a limitare il rischio di insolvenza e a proteggere la stabilità complessiva del sistema, dunque a garantire che i tuoi soldi siano “al sicuro” per davvero.

Tuttavia, anche in presenza di controlli rigorosi, il rischio che una banca fallisca e che i tuoi fondi in essa depositati scompaiano non può essere eliminato del tutto. Infatti, se una banca fallisce, il tuo saldo non è automaticamente garantito. Esiste una sola tutela concreta: il Fondo Interbancario di Tutela dei Depositi (FITD), che copre fino a 100.000 euro per intestatario per banca. Ma, al di là del fatto che copre solo perdite fino ad un certo limite (appunto, 100.000 euro) per ogni cliente, si tratta di un meccanismo pensato per gestire crisi isolate, non shock sistemici. Nessuna garanzia è illimitata.

La fragilità del sistema bancario in caso di crisi di fiducia

Questa struttura funziona quindi finché la fiducia collettiva rimane stabile. Il sistema regge perché tutti presumono che i propri fondi siano sempre disponibili. Ma se un numero significativo di correntisti chiedesse il rimborso simultaneamente (la cosiddetta “bank run”, la corsa allo sportello bancario), nessuna banca disporrebbe di liquidità sufficiente per soddisfare tutte le richieste. I fondi sono stati impegnati altrove, sotto forma di prestiti.

È proprio questo il meccanismo che alimenta le corse agli sportelli. E dimostra quanto il funzionamento del sistema dipenda più dalla fiducia che da una reale disponibilità immediata.

Gli incentivi distorti nella creazione di moneta privata

Alla vulnerabilità strutturale si somma un secondo elemento critico: gli incentivi operativi.

Il problema non è tanto il fatto che le banche creino denaro, ma il modo in cui lo fanno. Spinte dalla ricerca di rendimento, tendono ad assumere rischi eccessivi nella concessione del credito, contando sul fatto che in caso di crisi l’intervento pubblico è spesso inevitabile.

In letteratura, il comportamento appena descritto è noto come "azzardo morale". E non pensare di non averlo mai visto in azione: è accaduto nel 2008, con la crisi dei mutui subprime, e ancora nel 2023, con il crollo della Silicon Valley Bank. Quando un istituto finanziario viene considerato "too big to fail", cioè troppo grande per poter essere lasciato fallire, lo Stato interviene per contenere il panico sistemico e proteggere i piccoli risparmiatori che vi hanno depositato i propri fondi.

Anche se può sembrare contro-intuitivo, l'intervento pubblico diventa necessario: non per salvare chi ha preso decisioni rischiose, ma per evitare che milioni di cittadini subiscano perdite ingiuste. In passato, quando questi interventi sono arrivati in ritardo – o addirittura non sono avvenuti, come nel caso di Lehman Brothers – gli effetti sull’intero sistema sono stati ben più gravi di quanto sarebbe costato un salvataggio tempestivo. Questa dinamica genera un’asimmetria evidente: i profitti vengono privatizzati nelle fasi di espansione, mentre le perdite ricadono sul settore pubblico nei momenti di crisi.

Secondo la Commissione Europea, tra il 2008 e il 2017 gli Stati membri dell’Unione hanno mobilitato circa 1.590 miliardi di euro in misure straordinarie di supporto al settore bancario: garanzie statali, ricapitalizzazioni e acquisizioni di crediti deteriorati (Commissione Europea, State Aid Scoreboard 2018).

È un sistema che non si regge su basi autonome, ma su un’aspettativa costante - non formalizzata, ma radicata - che alla fine sia il contribuente a farsi carico del rischio.

Differenze tra moneta emessa dallo Stato e moneta creata dalle Banche

Tutto questo ci porta a una distinzione fondamentale. La moneta emessa da una banca centrale - come le banconote o le riserve - è denaro legale garantito dallo Stato. La moneta bancaria, invece, è una passività privata: una promessa di rimborso da parte della banca, valida finché esiste la fiducia che quella promessa verrà mantenuta.

Se la banca diventa insolvente, anche la validità della moneta bancaria può venir meno.

Nel sistema attuale, la maggior parte del denaro circolante è creata da attori privati. Questo significa che la sovranità monetaria non è più esercitata direttamente dallo Stato, ma delegata a soggetti con obiettivi di profitto.

Il ruolo della fiducia nel funzionamento del sistema monetario

A questo punto, emerge un principio chiave: il denaro che usi ogni giorno esiste solo in virtù di un accordo collettivo. Il suo valore non è legato a una riserva fisica, ma alla convinzione condivisa che potrà essere usato, accettato, convertito.

Questa fiducia è sostenuta da regole, controlli e strumenti di garanzia. Ma quando uno di questi elementi si indebolisce la stabilità del sistema viene meno. Le crisi finanziarie, infatti, non sono eventi eccezionali. Sono il risultato di tensioni nella fiducia.

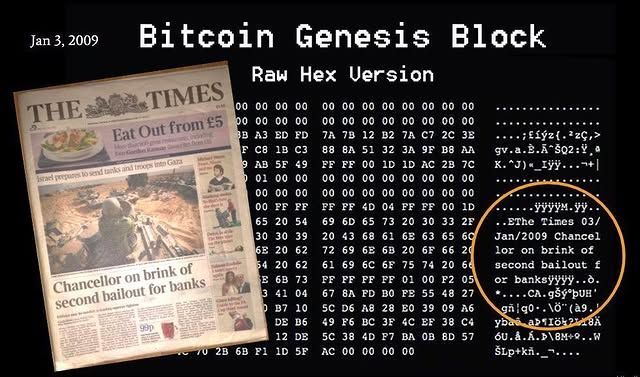

La creazione di Bitcoin come risposta

È in questo contesto che nasce Bitcoin. Nel primo blocco minato da Satoshi Nakamoto nel 2009 compare un messaggio significativo:

"The Times 03/Jan/2009 Chancellor on brink of second bailout for banks."

Non è un riferimento casuale. È una presa di posizione netta: il sistema attuale si basa su promesse private, supportate da interventi pubblici. Bitcoin propone un modello opposto: un sistema monetario decentralizzato, trasparente, con regole chiare e un’offerta predefinita.

Non si tratta solo di una dichiarazione ideologica. Oggi Bitcoin viene utilizzato anche come strumento operativo, soprattutto nei contesti in cui i canali tradizionali si dimostrano fragili. Secondo uno studio del Fondo Monetario Internazionale (2024), i flussi internazionali in Bitcoin tendono ad aumentare nei momenti di forte avversione al rischio globale (misurata tramite il VIX - una sorta di termometro della paura sui mercati: quando sale, indica che gli investitori si aspettano forti oscillazioni e maggiore rischio).

Questo indica che sempre più soggetti lo considerano un canale alternativo per il trasferimento di valore, quando gli strumenti convenzionali diventano meno accessibili o meno affidabili.

Bitcoin non ha ancora trasformato gli equilibri globali. Nei mercati sviluppati resta legato ai cicli di liquidità e viene trattato principalmente come asset speculativo. Ma nei contesti in cui l’accesso al denaro è compromesso o le istituzioni perdono credibilità, si consolida come alternativa concreta per la conservazione e il trasferimento di valore.

Riconoscere la natura del denaro che usi ogni giorno

Tutto ciò che hai letto finora converge su un punto cruciale, spesso ignorato nel dibattito pubblico: il denaro che utilizzi quotidianamente, quello che visualizzi sul tuo conto corrente, non è una garanzia oggettiva, ma il risultato di un sistema costruito su convenzioni, regole, fiducia e aspettative condivise.

Comprendere che la moneta bancaria è, in realtà, credito privato – emesso da una banca commerciale e non dallo Stato – significa guardare al proprio patrimonio con maggiore consapevolezza. Non per creare allarmismo, ma per aprire gli occhi su una realtà complessa, raramente discussa in modo chiaro: la sicurezza percepita del “denaro in banca” è, in ultima analisi, un meccanismo fiduciario, non una certezza assoluta.

Bitcoin, in questo contesto, ha introdotto una prospettiva completamente nuova: la possibilità, per la prima volta nella storia, di allocare parte del proprio patrimonio al di fuori del sistema bancario, senza dover dipendere da intermediari o autorità centrali. Questo non significa che Bitcoin sia oggi una soluzione definitiva o superiore al sistema tradizionale, né tantomeno una “panacea” in grado di sostituire le valute fiat.

Anzi, se confrontato con l’attuale sistema bancario – che resta, nel complesso, il più efficiente, meno volatile e meno costoso per l’economia reale – Bitcoin non è ancora in grado di offrire lo stesso livello di stabilità, scalabilità e adozione. Le banche centrali e le banche commerciali svolgono un ruolo fondamentale nell’equilibrio economico e nella crescita dei Paesi, dosando politiche monetarie, allocazione del credito, gestione dei rischi e incentivi alla produttività.

Tuttavia, ignorare l’innovazione strutturale rappresentata da Bitcoin – e da altri strumenti che propongono modelli alternativi di gestione e conservazione del valore – sarebbe miope. Bitcoin si sta delineando come un asset di resilienza, una sorta di "polizza di assicurazione" contro un possibile rischio sistemico. Un rischio che, va detto, non si è ancora mai concretizzato, ma che nel mondo iper-connesso e finanziariamente complesso in cui viviamo, non può essere escluso a priori.

In conclusione, non si tratta di scegliere tra "vecchio" e "nuovo", tra sistema fiat e mondo cripto. Si tratta piuttosto di capire davvero la natura del denaro e di riconoscere che la diversificazione degli strumenti, anche in ottica sistemica, è un’opportunità strategica, non solo per l’investitore, ma anche per il cittadino consapevole. Bitcoin non è (ancora) la nuova moneta globale, ma è sicuramente una nuova variabile da conoscere, comprendere e, con attenzione, integrare nella propria visione economica del futuro.

Dalla comprensione all’azione: come rafforzare il controllo sul tuo patrimonio

Capire la natura del denaro che usi ogni giorno è solo il primo passo. Se una parte del tuo patrimonio è già in cripto-attività, oggi è fondamentale avere strumenti che ti permettano di ricostruire ogni movimento, verificare l’impatto fiscale, e prevenire errori che potrebbero costarti caro.

CryptoBooks nasce proprio per questo: permettermi di monitorare ogni movimento, valutare il rischio fiscale e organizzare la documentazione in modo professionale

Con la prova gratuita di 7 giorni, puoi iniziare subito a mettere ordine e consapevolezza nelle tue operazioni, senza perdere il controllo sulle informazioni che contano davvero.

Altri contenuti selezionati per te

Fiscalità

11/02/2025

Differenze tra Valute Digitali, Valute Virtuali e Criptovalute

Scopri le differenze tra valute digitali, valute virtuali e criptovalute, con focus su normativa, regolamentazione e fiscalità in Italia ed Europa.

Siamo specializzati in fiscalità crypto

CryptoBooks calcola le tasse sulle tue criptovalute con il 100% di accuratezza: la tranquillità di report fiscali corretti, da consegnare direttamente al tuo commercialista.

Connetti i tuoi wallet ed exchange

CryptoBooks supporta centinaia di integrazioni, da quelle più diffuse a quelle di nicchia, tramite API o CSV per gli exchange. Puoi anche connettere direttamente chain e wallet. E se non trovi ciò che cerchi, puoi creare integrazioni personalizzate.

Monitora e controlla i movimenti

Affidati alle procedure guidate o alla nostra AI per la riconciliazione delle transazioni crypto, su misura per te. Potrai contare sul nostro supporto dedicato, in ogni momento.

Esporta i report fiscali

Scegli i parametri di esportazione e scarica i quadri pre-compilati e i report fiscali da consegnare al tuo commercialista. Rispettiamo le leggi italiane al 100%.

Connetti, traccia, rendiconta e riconcilia tutte le tue transazioni crypto, per i report fiscali più accurati che puoi avere.

PIATTAFORMA

RISORSE

AZIENDA

LEGALE

Italia