Menu

Mercati

20/03/2025

Bitcoin e le criptovalute sono davvero una bolla?

Marcello Ricci

Crypto Tax Writer

Bitcoin è spesso descritto come una bolla finanziaria, destinata prima o poi a scoppiare. Ma è davvero così? Oppure il concetto di “bolla” viene talvolta usato a sproposito, senza un’analisi empirica solida? In effetti, molte criptovalute (soprattutto meme token o progetti privi di veri fondamentali) nascono e muoiono in cicli speculativi, confermando l’idea di un mercato gonfiato solamente da euforia collettiva. Tuttavia, Bitcoin – con la sua storia più che decennale, un’adozione crescente e varie forme di impiego – mostra dinamiche diverse.

In questo articolo vedremo come gli economisti definiscono il termine “bolla” e perché Bitcoin non rientra facilmente nella definizione classica, pur mantenendo un livello di volatilità significativo. Analizzeremo inoltre il contesto più ampio delle criptovalute, distinguendo i fenomeni meramente speculativi dai casi d’uso consolidati, e capiremo se davvero è corretto liquidare l’intero universo crypto come “una bolla pronta a scoppiare.”

Cos’è una bolla finanziaria

Nel mondo accademico, uno dei riferimenti più noti è Charles P. Kindleberger (1910–2003), economista e professore al MIT, famoso per il libro 'Manias, Panics, and Crashes'. Secondo Kindleberger, si verifica una bolla quando il prezzo di un asset cresce in modo eccessivo, superando qualunque stima ragionevole del suo “valore intrinseco”, per poi subire un crollo definitivo.

Anche Robert J. Shiller, Premio Nobel per l’Economia nel 2013 e autore di 'Irrational Exuberance', ha evidenziato come l’euforia collettiva possa portare i prezzi di un asset ben oltre i suoi fondamentali, finché la “bolla” non scoppia, causando un calo drammatico del valore.

La difficoltà, nella pratica, è stabilire chi abbia l’autorità di definire il “valore reale” di un bene, soprattutto quando si tratta di innovazioni dirompenti che non rientrano nei classici parametri di valutazione (come il rapporto prezzo/utili o i flussi di cassa).

Perché è così difficile identificare una bolla in tempo reale

Quando un asset è nuovo o introduce un paradigma inedito - pensa alle prime aziende tecnologiche, alle criptovalute o a certi social network - non esistono metriche consolidate per determinarne il valore. Lo stesso Kindleberger sottolineava come l’assenza di riferimenti storici e di comparazioni affidabili renda complesso distinguere una semplice “crescita rapida” da una vera e propria bolla.

Un esempio concreto è Amazon all’inizio degli anni 2000. In piena bolla delle dot-com, molti analisti ritenevano il titolo decisamente sopravvalutato rispetto ai profitti reali, al punto da considerarlo destinato a un crollo definitivo. Eppure, Amazon ha continuato a crescere anche dopo lo scoppio della bolla internet, smentendo le previsioni di chi la considerava un fenomeno puramente speculativo. Un caso simile (con le dovute differenze) può riguardare Bitcoin: se davvero fosse una semplice bolla speculativa, sarebbe già dovuto scomparire dopo uno dei suoi numerosi crolli.

Bitcoin: un asset volatile, ma non “in fase esplosiva”

L’argomento più comune di chi sostiene che Bitcoin sia una bolla è la sua estrema volatilità: i prezzi oscillano spesso in modo vertiginoso, con picchi e crolli apparentemente fuori scala. Tuttavia, la volatilità non coincide con una bolla.

Una bolla, per definizione, esplode portando l’asset a un calo di valore irreversibile. Bitcoin, invece, ha già attraversato diversi cicli di “boom & bust” (2013, 2017, 2022, solo per citarne alcuni) risalendo dopo ogni crollo. Se fosse un asset gonfiato da pura speculazione, ti saresti aspettato di vederlo sparire dal mercato con la stessa rapidità con cui era arrivato.

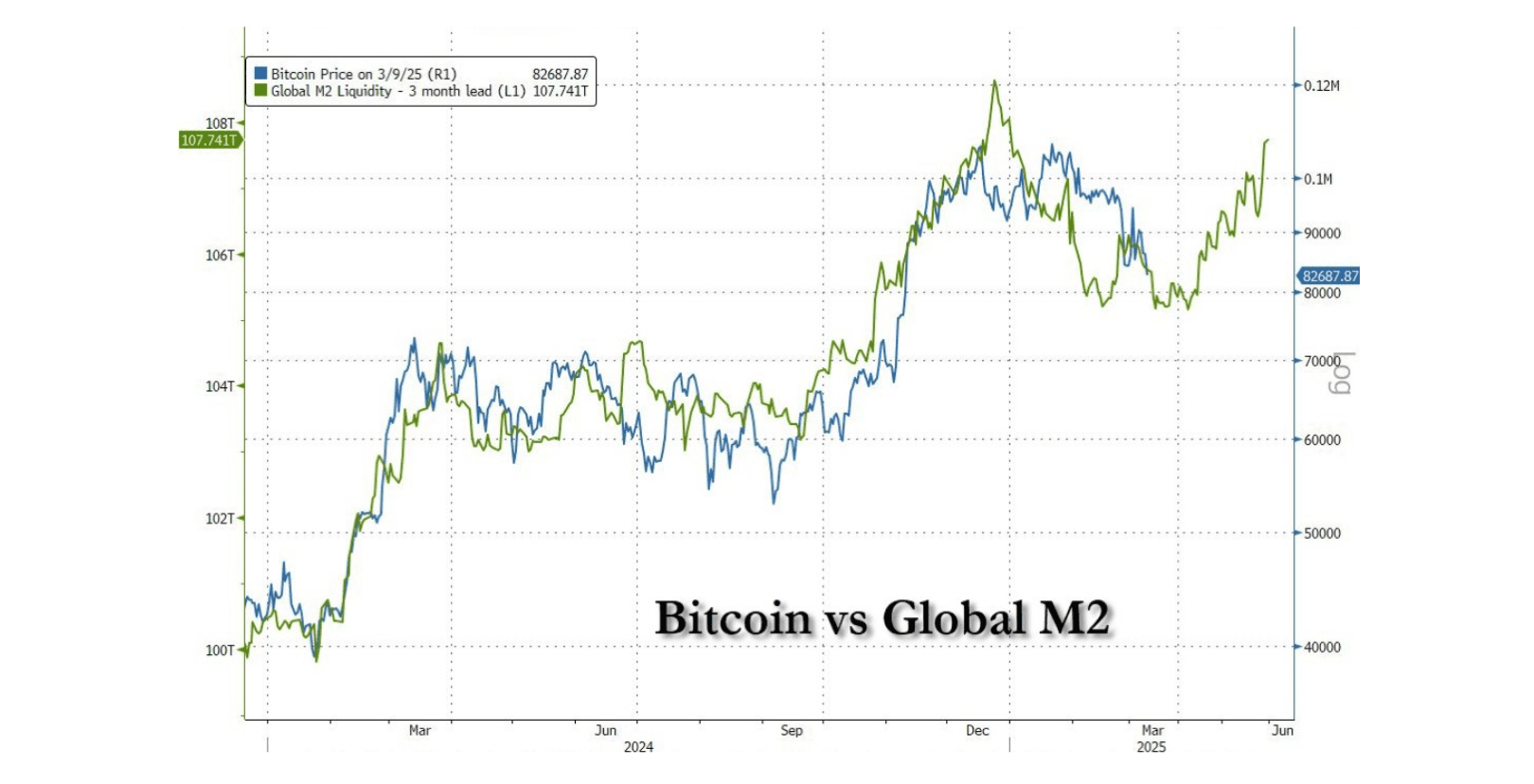

Un altro elemento interessante è la correlazione tra il prezzo di Bitcoin e l’aggregato monetario M2 globale, che rappresenta l’insieme del denaro in circolazione più i depositi bancari liquidi. Il grafico seguente evidenzia come Bitcoin tenda a seguire l’andamento della liquidità globale, con un ritardo temporale di circa tre mesi. Questo suggerisce che, oltre alla speculazione, i cicli di espansione e contrazione monetaria abbiano un impatto significativo sul suo prezzo.

Se Bitcoin fosse esclusivamente una bolla, ci aspetteremmo movimenti casuali e slegati dai fondamentali macroeconomici. Invece, la sua dipendenza dalla liquidità globale indica una dinamica più complessa, simile a quella di altri asset finanziari sensibili alle condizioni monetarie. Si ha l’impressione che il comportamento di bitcoin sia più simile a quello di un asset di un titolo tecnologico del Nasdaq piuttosto che di un mero asset volatile senza sottostante.

È importante precisare che questa interessante correlazione non prova un rapporto di causalità: il prezzo di Bitcoin riflette anche dinamiche di mercato e altri fattori complessi, rendendo il suo andamento multifattoriale.

L’importanza della regolamentazione: un segnale di rilevanza, ma non una prova contro la speculazione

Un ulteriore elemento spesso usato per escludere l’ipotesi di “bolla crypto” è il crescente interesse dei governi nella regolamentazione delle criptovalute. Se Bitcoin fosse davvero destinato a evaporare, perché gli Stati si stanno impegnando a normarlo e a introdurre regole fiscali specifiche?

In Italia, ad esempio, la Legge di Bilancio 2023 ha introdotto un quadro chiaro e specifico per la tassazione delle criptovalute, riconoscendole come strumenti finanziari soggetti a obblighi fiscali specifici. La stessa tendenza si osserva in molte altre nazioni, dove le autorità di vigilanza (come la SEC negli Stati Uniti) stanno lavorando a regole che diano un inquadramento formale a Bitcoin e ad altre crypto.

Tuttavia, è importante chiarire che il fatto che un asset venga regolamentato non significa automaticamente che non sia soggetto a speculazione. Anche altri strumenti finanziari ad alta volatilità e con una forte componente speculativa, come i derivati o certi titoli azionari, sono regolamentati, senza che questo li renda meno rischiosi o più stabili.

Ethereum e stablecoin: casi d’uso oltre la speculazione

Quando si parla di criptovalute, spesso ci si concentra solo su Bitcoin, o si propende per considerare il vasto ecosistema. Ethereum, la seconda criptovaluta per capitalizzazione di mercato, ha introdotto smart contract e applicazioni decentralizzate, consentendo la nascita di stablecoin e di intere piattaforme DeFi (finanza decentralizzata).

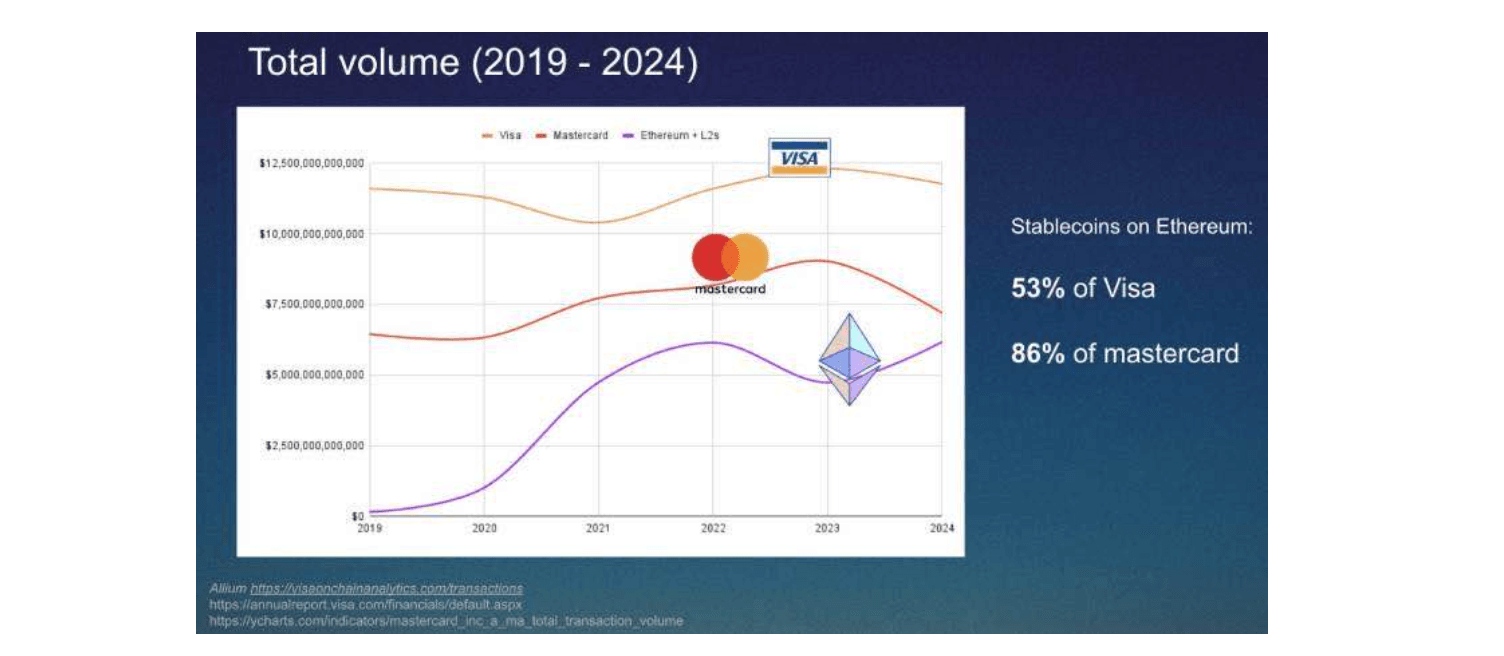

Secondo un report di Allium sui volumi di Visa e Mastercard (grafico qui sotto), nel 2024 le transazioni delle stablecoin basate su Ethereum hanno raggiunto oltre la metà dei volumi di Visa e a quasi l’86% di quelli di Mastercard. Si tratta di un dato significativo, che conferma come il boom di adozione delle stablecoin e di come Ethereum giochi un ruolo da infrastruttura chiave per la finanza digitale. Tuttavia, per comprendere il reale peso di queste transazioni, è necessario considerare il contesto più ampio.

Secondo il Visa Onchain Analytics Dashboard, sviluppato in collaborazione con la sopracitata Allium Labs, il volume complessivo delle transazioni di stablecoin nel 2024 ha raggiunto i 27,6 trilioni di dollari, superando del 7,5% circa il valore combinato di Visa e Mastercard. Questo dato però include transazioni su tutte le blockchain, alcune delle quali caratterizzate da un’elevata incidenza di attività automatizzate: su reti come Solana e Base, i bot rappresentano altissime percentuali del volume totale. Questo ci suggerisce che una parte dei volumi complessivi registrati nel settore riflette dinamiche interne ai mercati crypto - piuttosto che un’adozione diretta nei pagamenti tradizionali.

Le “bolle vere” e le differenze con Bitcoin

Quando parliamo di bolle storiche, come quella delle dot-com dei primi anni 2000, assistiamo a uno scenario chiaro: aziende nate attorno all’entusiasmo per internet (ma prive di un modello di business sostenibile) sono scomparse, con una perdita di valore quasi totale.

Bitcoin, al contrario, esiste dal 2009 e, dopo quindi anni, continua a essere “adottato” - in termini di investimenti, di strumenti derivati e di integrazione come metodo di pagamento. Se fosse un fenomeno destinato a esplodere senza lasciare traccia, probabilmente non avremmo visto un iter di regolamentazione così avanzato, né forme di utilizzo commerciale e istituzionale sempre più diffuse.

Qual è il vero fine di Bitcoin?

Se Bitcoin non è una bolla destinata a scoppiare, allora quale dovrebbe essere il suo scopo finale? Inizialmente concepito come un sistema di pagamento decentralizzato, ha fallito nel diventare un metodo di scambio globale per via delle sue limitazioni tecniche (scalabilità, costi di transazione, velocità). Il Lightning Network ha migliorato alcuni di questi aspetti, ma il tasso di adozione come moneta di uso quotidiano rimane marginale rispetto alle aspettative iniziali.

Di fronte a questa realtà, la narrativa su Bitcoin si è spostata verso un altro ruolo: una riserva di valore, il cosiddetto “oro digitale”. Ma ha davvero senso? L’oro ha una storia millenaria, una domanda industriale e una riconoscibilità universale. Bitcoin, al contrario, seppur rappresenta un asset digitale scarso così come lo è l’oro fisico, esiste da poco più di un decennio, ha un valore basato esclusivamente sulla fiducia del mercato e rimane altamente volatile. Inoltre, è improbabile che le banche centrali o le istituzioni finanziarie lo accettino come standard di riserva senza un quadro regolatorio chiaro e con l’alea che il protocollo potrebbe essere cambiato in futuro.

Queste incertezze non significano che Bitcoin sia destinato a fallire, ma mettono in discussione la sua evoluzione futura: continuerà a essere un asset volatile per speculatori, riuscirà a consolidarsi come una vera alternativa all’oro, verrà usato come moneta di scambio? Domande aperte e decisive per il futuro di Bitcoin.

Una cosa è certa: etichettarlo come una bolla destinata a sgonfiarsi come una qualsiasi meme coin in circolazione, senza considerare la sua evoluzione sarebbe una semplificazione eccessiva.

Bitcoin non è una bolla, ma un asset in evoluzione

Dare per scontato che Bitcoin sia una bolla è un errore dettato da una comprensione superficiale della sua dinamica di mercato. Certo, è un asset volatile e soggetto a speculazione, ma la sua capacità di attraversare cicli di boom & bust senza scomparire, il crescente interesse istituzionale e il consolidamento normativo suggeriscono che non si tratti di un fuoco di paglia.

Se fosse una bolla destinata a scoppiare senza lasciare traccia, Bitcoin avrebbe già perso ogni rilevanza. Invece, continua a ridefinirsi e ad affermarsi come una nuova classe di asset globale. La sua evoluzione potrebbe non essere lineare e il dibattito sulla sua funzione — riserva di valore, asset speculativo o strumento finanziario innovativo — è ancora aperto. Ma una cosa è certa: liquidarlo come un fenomeno passeggero sarebbe una semplificazione eccessiva.

Se volessimo individuare un fattore intrinseco nel valore di Bitcoin, potremmo trovarlo nell’equilibrio dinamico tra i miner, che sostengono l’infrastruttura della rete, e i milioni di utenti che la utilizzano quotidianamente. I miner operano con una logica imprenditoriale: investono risorse in hardware e energia con l’aspettativa di ottenere un ritorno economico. Se il prezzo in dollari di Bitcoin scendesse al punto da rendere l’attività di mining non più remunerativa, molti abbandonerebbero la rete, riducendo la sicurezza complessiva del sistema.

D’altro canto, la continua adozione della rete da parte degli utenti genera un flusso costante di transazioni, che si traducono in commissioni (fee) pagate ai miner, oltre agli incentivi rappresentati dalla coinbase (la nuova base monetaria creata ad ogni blocco). Questo meccanismo crea un punto di equilibrio in cui il prezzo di Bitcoin in dollari diventa un elemento chiave per garantire la sostenibilità dell’intero ecosistema: deve essere sufficientemente alto da incentivare i miner a mantenere la rete sicura e sufficientemente stabile da favorire l’utilizzo da parte degli utenti. In questo senso, il prezzo di Bitcoin riflette non solo la speculazione di mercato, ma anche la relazione simbiotica tra chi assicura l’integrità del protocollo e chi lo utilizza per trasferire valore.

La storia della finanza ha dimostrato più volte che gli asset innovativi spesso sfuggono alle categorizzazioni tradizionali. Il tempo, più delle definizioni accademiche, sarà il vero giudice del suo ruolo nel sistema finanziario globale. In fin dei conti, spetta a te, in quanto investitore o semplice osservatore, valutare se Bitcoin (o altre criptovalute) rispondano o meno alle classiche dinamiche di una bolla. Per ora, più che scoppiare, l’ecosistema crypto sembra destinato a crescere e a evolversi in modi che nessuno, all’inizio, avrebbe potuto prevedere.

Investi in crypto? Non farti bloccare dalle tasse!

Se operi nel mercato crypto, la fiscalità non deve essere un problema. Con CryptoBooks automatizzi il calcolo delle imposte, importi le transazioni in pochi click e generi i dichiarativi precompilati pronti per la tua dichiarazione. Effettua la prova gratuita di 7 giorni e scopri come semplificarti la vita!

Altri contenuti selezionati per te

Mercati

23/10/2024

I protocolli DeFi più utilizzati nel 2024

In questa panoramica sulla DeFi analizziamo i sei principali protocolli del 2024 per Total Value Locked..

Mercati

25/10/2024

Tether e MiCA: la sfida di USDT con la regolamentazione europea

Scopri come la regolamentazione MiCA potrebbe influenzare il futuro di Tether e USDT in Europa.

Mercati

25/11/2024

Acquistare crypto in sicurezza e con consapevolezza fiscale

Acquista crypto in sicurezza: scopri i metodi per operare nel rispetto delle normative italiane e gestire i tuoi asset con consapevolezza.

Mercati

10/12/2024

Token RWA: connettere Real-World Assets alla blockchain

In questo articolo analizzeremo come i token RWA contribuiscono alla convergenza tra finanza tradizionale e DeFi, un ecosistema che combina tecnologia e regolamentazione per migliorare trasparenza, accessibilità ed efficienza nei mercati finanziari.

Siamo specializzati in fiscalità crypto

CryptoBooks calcola le tasse sulle tue criptovalute con il 100% di accuratezza: la tranquillità di report fiscali corretti, da consegnare direttamente al tuo commercialista.

Connetti i tuoi wallet ed exchange

CryptoBooks supporta centinaia di integrazioni, da quelle più diffuse a quelle di nicchia, tramite API o CSV per gli exchange. Puoi anche connettere direttamente chain e wallet. E se non trovi ciò che cerchi, puoi creare integrazioni personalizzate.

Monitora e controlla i movimenti

Affidati alle procedure guidate o alla nostra AI per la riconciliazione delle transazioni crypto, su misura per te. Potrai contare sul nostro supporto dedicato, in ogni momento.

Esporta i report fiscali

Scegli i parametri di esportazione e scarica i quadri pre-compilati e i report fiscali da consegnare al tuo commercialista. Rispettiamo le leggi italiane al 100%.

Connetti, traccia, rendiconta e riconcilia tutte le tue transazioni crypto, per i report fiscali più accurati che puoi avere.

PIATTAFORMA

RISORSE

AZIENDA

LEGALE

Italia