Menu

Fiscalità

29/11/2024

Come compilare il modulo ISEE per le cripto-attività

Marcello Ricci

Crypto Tax Writer

La diffusione delle cripto-attività ha reso il loro trattamento rilevante anche ai fini dell’ISEE, con effetti concreti sul modo in cui viene calcolato il patrimonio dei nuclei familiari.

Con le disposizioni introdotte dalla recente Legge di Bilancio, il legislatore ha previsto l’inclusione esplicita delle cripto-attività tra le componenti patrimoniali rilevanti ai fini ISEE. L’attuazione operativa di tale previsione è tuttavia demandata all’aggiornamento del Regolamento ISEE e delle relative istruzioni di compilazione della DSU, tramite un apposito decreto interministeriale.

In attesa dell’aggiornamento formale del Regolamento ISEE e delle istruzioni INPS, molti operatori adottano un approccio prudenziale, applicando per analogia le regole già previste per il patrimonio mobiliare, al fine di evitare una DSU potenzialmente incompleta o incoerente rispetto al nuovo quadro normativo.

In questa guida spieghiamo come compilare correttamente il Quadro FC2 della DSU per le cripto-attività e come determinare il valore da indicare ai fini ISEE.

[Nota di aggiornamento – Gennaio 2026]: alla data di aggiornamento di questa guida, l’inclusione delle cripto-attività nell’ISEE è prevista dalla Legge di Bilancio, ma il Regolamento ISEE e le istruzioni DSU non risultano ancora aggiornati con una disciplina tecnica dedicata. Le indicazioni operative riportate di seguito riflettono un approccio prudenziale e interpretativo, in attesa dei decreti attuativi.

Che cos’è l’ISEE e come funzionava con le crypto finora

Prima di arrivare ai dettagli, un passo indietro: che cos’è l’ISEE? L’Indicatore della Situazione Economica Equivalente (ISEE) è uno strumento fondamentale per valutare la condizione economica delle famiglie italiane, utilizzato per accedere a una vasta gamma di agevolazioni sociali, come riduzioni sulle tasse universitarie, sconti sulle bollette o altri benefici statali. L’ISEE ha validità annuale, dal 1° gennaio al 31 dicembre dell’anno di richiesta. Tuttavia, è basato sui redditi e sui patrimoni mobiliari e immobiliari riferiti al 31 dicembre del secondo anno precedente alla richiesta. Se la tua situazione lavorativa è peggiorata o il tuo patrimonio è diminuito sensibilmente (oltre il 20%) rispetto al passato, puoi richiedere un ISEE Corrente, nei casi e secondo le modalità previste dalla disciplina vigente. Solo in questo caso specifico si utilizzeranno redditi e patrimoni riferiti all'anno precedente (n-1) anziché a due anni prima.

ISEE 2026 → utilizza i redditi riferiti al 2024 e i patrimoni mobiliari e immobiliari riferiti al 31/12/2024

L’ISEE tiene conto del reddito, del patrimonio mobiliare, immobiliare e della composizione del nucleo familiare.

In passato, il trattamento delle cripto-attività nell’ambito dell’ISEE è stato avvolto da incertezza normativa. L’assenza di indicazioni precise aveva lasciato margine di interpretazione, inducendo erroneamente molti contribuenti a ometterne la dichiarazione. Oggi, l’inclusione delle cripto-attività nel perimetro ISEE è stata esplicitata a livello normativo. In questo contesto, una corretta valorizzazione del patrimonio complessivo assume un ruolo sempre più rilevante anche in ottica di coerenza dei dati e di futuri controlli incrociati, soprattutto una volta completato il processo di attuazione regolamentare.

Come dichiarare le cripto-attività nell’ISEE

In passato, le cripto-attività venivano spesso equiparate per analogia ai conti correnti esteri o ad altri strumenti generici, creando confusione sull'utilizzo dei codici corretti e sulla natura degli asset. Oggi le istruzioni per la compilazione della DSU (recependo i chiarimenti iniziali del 2024) hanno codificato la prassi, stabilendo criteri precisi per dichiarare le cripto-attività distinguendo in base alla modalità di detenzione (custodial o non custodial).

Codici ISEE per le cripto-attività

Le istruzioni ufficiali per la compilazione della DSU, allo stato attuale, non contengono ancora una categoria specificamente dedicata alle cripto-attività. In assenza di un codice ad hoc, la prassi più diffusa in ambito professionale consiste nell’inquadrarle nel patrimonio mobiliare, facendo riferimento alle categorie residuali previste dal Quadro FC2. Il codice corretto dipende dalle caratteristiche tecniche del rapporto finanziario. In assenza di una codifica specifica, il Codice 99 (“Altri strumenti finanziari”) viene comunemente utilizzato come categoria residuale per rappresentare le cripto-attività detenute tramite wallet privati o exchange privi di IBAN personale, in quanto soluzione più coerente con la struttura attuale della DSU.

Ecco la distinzione operativa consolidata:

Codice 01 (Sezione I – Conti correnti e depositi) → da utilizzare esclusivamente se il rapporto ha le caratteristiche giuridiche di un conto corrente (ovvero se l’account è dotato di un IBAN dedicato intestato al dichiarante, permette bonifici a terzi e funziona come un deposito bancario standard);

Codice 99 (Sezione II – Altri strumenti finanziari) → è la categoria residuale corretta per la quasi totalità delle cripto-attività. Include wallet proprietari (hardware o software), account su exchange centralizzati (privi di IBAN personale) e piattaforme di staking/lending.

In sintesi: se utilizzi un wallet non custodial o un comune exchange, il Codice 99 è la scelta corretta. Questa impostazione garantisce la coerenza operativa con il Quadro RW del Modello Redditi, facilitando l'allineamento dei dati in fase di controllo incrociato."

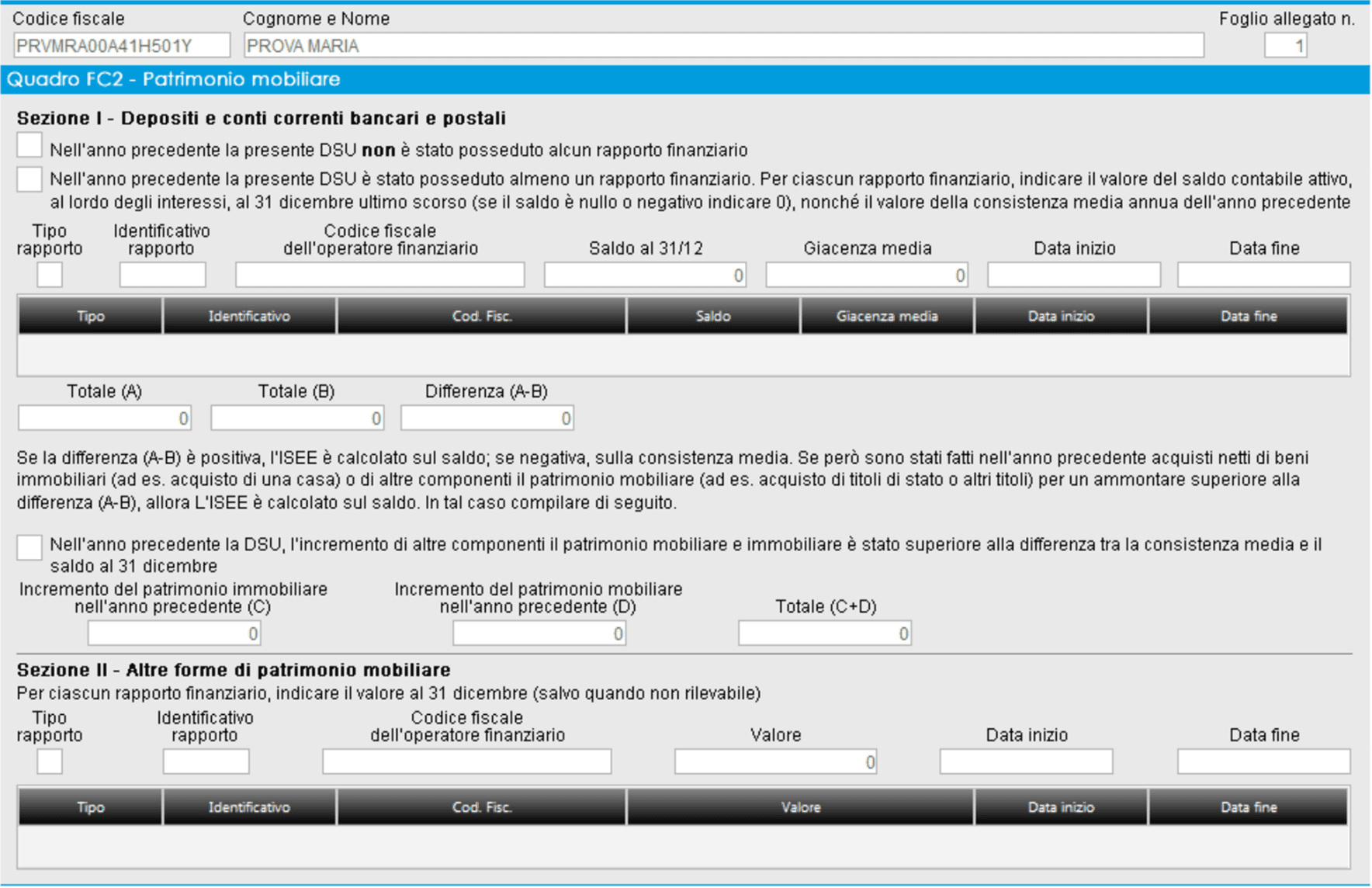

Dove dichiarare le criptovalute nell’ISEE: il Quadro FC2 della DSU

L'inserimento materiale dei dati avviene nel Quadro FC2, Sezione II della DSU. Questa è l'area specifica destinata a tutto ciò che non è un conto corrente classico (quindi perfetta per il Codice 99).

Sezione II - altre forme di patrimonio mobiliare (ISEE 2026)

Tipo rapporto: codice 99;

Identificativo rapporto: inserire il codice identificativo del conto (Account ID) o, per i wallet privati, una descrizione (es. "WALLET PRIVATO") o l'indirizzo pubblico;

Codice Fiscale operatore: indicare il CF solo per intermediari italiani; per exchange esteri e wallet privati, se il campo del codice operatore è obbligatorio, inserire un identificativo descrittivo del rapporto (es. nome dell’exchange o “wallet privato”);

Valore al 31/12: inserire il controvalore complessivo in Euro al 31 dicembre 2024;

Data inizio e fine: lasciare i campi vuoti se il rapporto è stato detenuto per l’intero anno, indicando le date solo in caso di apertura o chiusura nel corso del 2024.

Come calcolare il valore delle cripto-attività

Il calcolo del valore segue le logiche generali del patrimonio mobiliare (Quadro FC2). Non sussistono più dubbi sulla necessità di valorizzare il portafoglio in Euro alla data di riferimento, utilizzando il cambio ufficiale o il valore di mercato della piattaforma utilizzata.

La procedura corretta prevede di sommare il controvalore di tutte le cripto-attività detenute al 31 dicembre 2024. Attenzione: anche l'eventuale liquidità in valuta fiat (Euro/Dollari) ferma sul wallet dell'exchange concorre al valore totale del patrimonio e va sommata agli asset crypto.

Utilizzando il Codice 99 (Altri strumenti finanziari), il sistema richiede tecnicamente il solo valore al 31 dicembre. In definitiva, salvo diversa indicazione specifica del proprio intermediario fiscale, il valore di riferimento standard per la compilazione della DSU 2026 è il saldo di mercato complessivo al 31 dicembre 2024.

La soluzione per una dichiarazione fiscale senza errori

Ricostruire manualmente il controvalore in Euro di tutti i propri wallet e asset crypto alla data esatta del 31 dicembre 2024 è un'operazione complessa: bisogna recuperare i cambi storici di due anni fa e convertire correttamente ogni singola coin, rischiando errori di calcolo che possono costare caro.

CryptoBooks automatizza completamente questo processo: il software importa lo storico delle tue transazioni e genera un report fiscale con la corretta valorizzazione ai fini ISEE, certificando il saldo esatto al 31/12, senza che tu debba impazzire con calcoli manuali su Excel.

Non rischiare difformità nell'ISEE e affidati a una soluzione progettata per semplificare la tua vita fiscale e ottieni i dati corretti in pochi minuti. Inizia oggi con CryptoBooks e approfitta della prova gratuita di 7 giorni!

Altri contenuti selezionati per te

Fiscalità

02/02/2024

Liquidity Pool: come calcolare il valore delle mie criptovalute?

Depositare le proprie criptovalute in una liquidity pool è uno dei casi d’uso più comuni della Finanza Decentralizzata. In questo articolo vediamo come funziona.

Fiscalità

02/02/2024

Dichiarazione Criptovalute: Scadenze Fiscali e Sanzioni 2025

In questo articolo scoprirai quali sono le scadenze per la dichiarazione delle crypto nel 2025.

Fiscalità

02/02/2024

Manovra finanziaria 2023 e criptovalute: le nuove misure fiscali

In questo articolo vediamo insieme quali sono le norme introdotte dalla manovra finanziaria 2023 in materia di fiscalità delle criptovalute.

Fiscalità

02/02/2024

Come creare la propria lista delle transazioni crypto

La lista delle transazioni è una raccolta documentale di tutti i movimenti effettuati con le criptovalute nell’arco dell’anno.

Siamo specializzati in fiscalità crypto

CryptoBooks calcola le tasse sulle tue criptovalute con il 100% di accuratezza: la tranquillità di report fiscali corretti, da consegnare direttamente al tuo commercialista.

Connetti i tuoi wallet ed exchange

CryptoBooks supporta centinaia di integrazioni, da quelle più diffuse a quelle di nicchia, tramite API o CSV per gli exchange. Puoi anche connettere direttamente chain e wallet. E se non trovi ciò che cerchi, puoi creare integrazioni personalizzate.

Monitora e controlla i movimenti

Affidati alle procedure guidate o alla nostra AI per la riconciliazione delle transazioni crypto, su misura per te. Potrai contare sul nostro supporto dedicato, in ogni momento.

Esporta i report fiscali

Scegli i parametri di esportazione e scarica i quadri pre-compilati e i report fiscali da consegnare al tuo commercialista. Rispettiamo le leggi italiane al 100%.

Connetti, traccia, rendiconta e riconcilia tutte le tue transazioni crypto, per i report fiscali più accurati che puoi avere.

PIATTAFORMA

RISORSE

AZIENDA

LEGALE

Italia