Menu

Fiscalità

23/10/2025

Bozza della Legge di Bilancio 2026: 33% confermato, ma in bozza c’è un’eccezione al 26%

Marcello Ricci

Crypto Tax Writer

Dal 2026 le plusvalenze su cripto-attività saranno tassate al 33%. Non si tratta di una nuova misura, ma dell’aumento già previsto dalla Legge di Bilancio 2025, che a sua volta aveva eliminato la no tax area dei 2.000 euro a partire dall’anno fiscale in corso.

Quella norma aveva già definito la transizione verso il regime attuale: tassazione ancora al 26% per il 2025 e aumento al 33% a partire dal periodo d’imposta 2026. Durante l'esame della Legge di Bilancio per il 2026, non sono state introdotte modifiche che incidano su questo aumento.

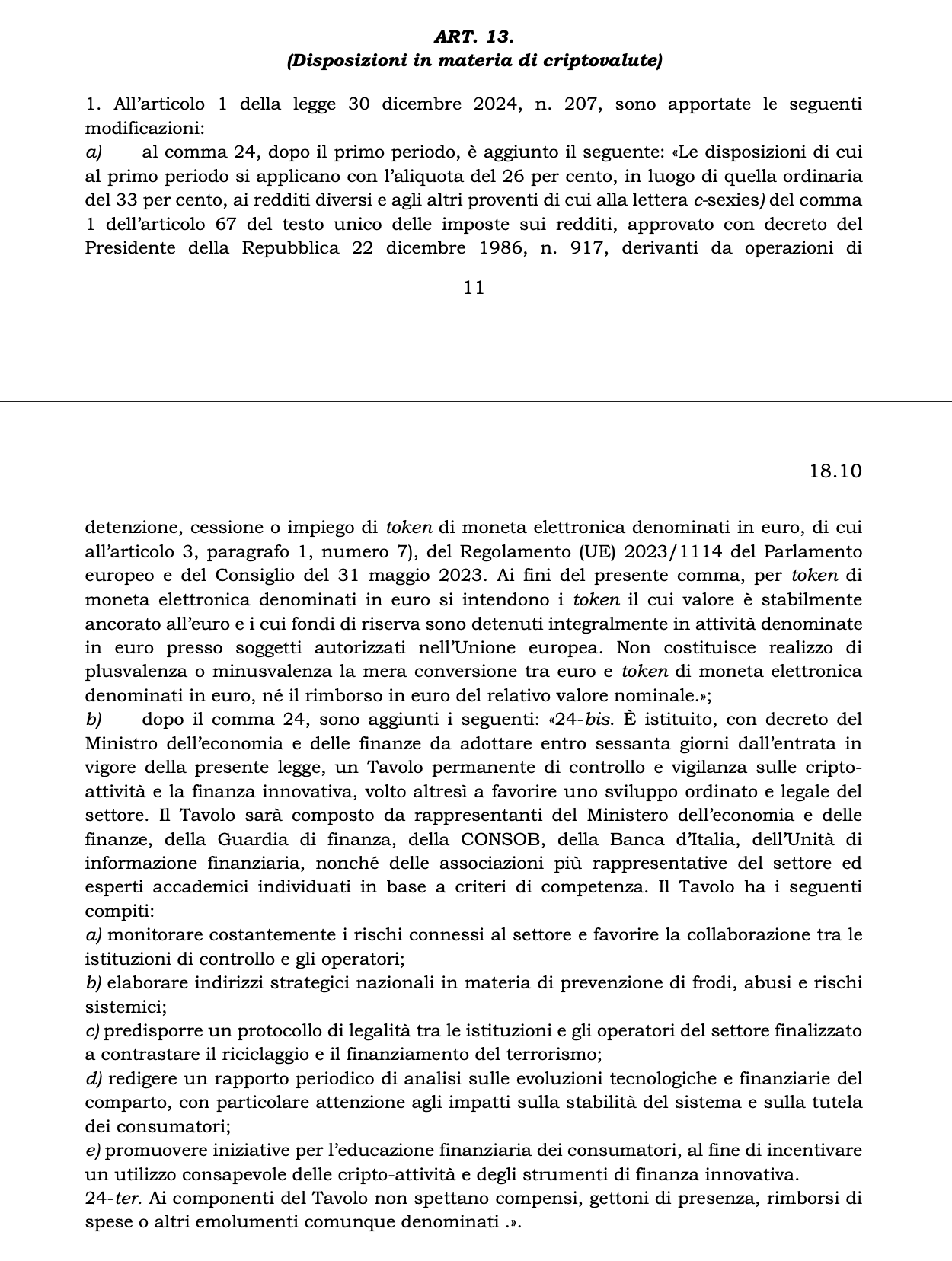

La novità che emerge dalla bozza della Legge di Bilancio 2026, all’articolo 13, è una deroga specifica: per alcune operazioni su token di moneta elettronica ancorati all’euro (cosiddetti EMT in euro), l’aliquota applicabile scende (o se preferisci, rimane) al 26%. La norma richiama la definizione di EMT prevista dal Regolamento MiCAR.

In attesa degli eventuali emendamenti che rimangono l'ultima spiaggia per proporre modifiche, in questo articolo analizziamo cosa prevede la bozza della Legge di Bilancio 2026 ad oggi (ndr 23/10/2025), quali operazioni rientrano nel 26% e quali restano tassate al 33%, e cosa questo significa per la tua prossima dichiarazione.

Cosa dice davvero la bozza della Legge di Bilancio 2026 sulle crypto

Per mesi abbiamo sperato in un dietrofront sull’aumento al 33%. Alcuni esponenti politici avevano annunciato possibili modifiche e in più occasioni era stato sollevato il tema della disparità con altri strumenti finanziari. Tuttavia, nella Legge di Bilancio 2026 non compare alcuna misura in tal senso. Dovremo quindi attendere la presentazione di eventuali emendamenti.

La tassazione delle plusvalenze crypto resta fissata al 33% per il 2026, come già previsto dalla manovra approvata l’anno scorso. Nessuna modifica, nessun ripensamento.

Con una conseguenza paradossale: un ETF o un ETP su Bitcoin continuerà a essere tassato al 26%, mentre la detenzione diretta di BTC sarà soggetta al 33%. Un’asimmetria fiscale che già oggi genera evidenti distorsioni.

L’eccezione al 26%

Nel testo della bozza della Legge di Bilancio 2026 compare una possibile eccezione all’aliquota ordinaria del 33%: i redditi derivanti da operazioni di cessione, detenzione o impiego di token di moneta elettronica ancorati all’euro, se conformi al regolamento MiCAR, potrebbero essere tassati con l’aliquota ridotta del 26%.

La norma, contenuta nell’articolo 13 della bozza, introduce così una distinzione esplicita tra queste operazioni e il regime previsto per le altre cripto-attività, sollevando nuovi interrogativi interpretativi sul trattamento fiscale delle attività digitali in Italia.

Operazioni ammesse all’aliquota al 26%: detenzione, cessione, impiego

Il testo della bozza introduce un’aliquota ridotta del 26% per i redditi derivanti da operazioni di detenzione, cessione o impiego di token di moneta elettronica (EMT) denominati in euro. Serviranno quindi ulteriori indicazioni da parte dell’Agenzia delle Entrate per definire con precisione quali token rientrano nella categoria e in quali casi l’aliquota agevolata possa essere effettivamente applicata.

Per fare un esempio reale, prendiamo come riferimento EURC, l’EMT euro oggi più diffuso sul mercato. È emesso da Circle, società statunitense, ed è ancorato 1:1 all’euro. Al momento è l’unico EMT con una capitalizzazione sufficiente a rendere rilevante l’analisi fiscale delle sue operazioni.

Detenzione di EMT euro

La semplice custodia di un EMT euro non è di per sé un fatto imponibile (salvo restando l'adempiere all'obbligo di monitoraggio). Tuttavia, se dal possesso derivano proventi, ad esempio interessi, premi, meccanismi di rebasing o altri rendimenti passivi (sempre denominati nello stesso token EMT in euro), questi potrebbero rientrare tra i redditi soggetti all'imposta ridotta.

Nel caso di EURC, l’emittente non riconosce alcuna remunerazione diretta, come previsto dal Regolamento MiCAR. Tuttavia, alcuni protocolli decentralizzati potrebbero generare rendimenti indiretti. Resta da chiarire se questi casi siano inclusi nel perimetro del 26%.

Cessione di EMT euro

Per cessione si intende qualsiasi operazione in cui l’EMT euro viene scambiato contro un altro asset, sia crypto che fiat diverso dall’euro. In questo contesto, la norma sembra attribuire all’EMT euro la funzione di proxy dell’euro fiat: un mezzo neutro, usato per determinare il prezzo di acquisto dell’altro asset ai fini fiscali.

In pratica, se acquisti un token crypto pagando in EMT euro, il prezzo di carico sarà determinato come se avessi usato euro fiat. Lo stesso vale per la determinazione del valore fiscalmente rilevante in caso di cessione dell’EMT stesso.

Impiego di EMT euro

Tra le tre operazioni indicate nella norma, impiego è il termine più ampio e meno definito. Potrebbe includere qualsiasi utilizzo funzionale dell’EMT euro, come l’uso come collaterale, il deposito in pool di liquidità o lo staking. Secondo quanto previsto dalla bozza, l’aliquota del 26% si applicherebbe solo ai rendimenti generati dall’impiego di EMT denominati in euro se i token ricevuti come rendimento hanno la stessa natura del token impiegato (es. EURC → EURC).

Le conversioni EUR/EMT in euro sono fiscalmente neutre

La bozza precisa inoltre che le operazioni di conversione tra euro ed EMT denominate in euro non generano redditi imponibili. In altre parole, il passaggio da EUR a un token EMT ancorato all'euro conforme a MiCAR (e viceversa) non costituisce un evento fiscalmente rilevante.

Questo principio di neutralità riguarda esclusivamente la coppia euro ↔ EMT euro e non si estende alle conversioni tra stablecoin legati al dollaro e altri crypto-asset. Ad esempio, se scambi EURC con euro tramite un exchange o un protocollo che consente il redeem diretto, l’operazione è neutra; se invece permuti BTC con EURC, si genera una plusvalenza tassabile al 33%, alla stregua di effettuare uno scambio con USDC.

La norma sembra tenti di allineare il trattamento fiscale di questi token (EMT) al loro obiettivo dichiarato: funzionare come moneta elettronica ancorata all’euro, senza introdurre asimmetrie nel passaggio tra EMT in euro e valuta euro.

Tanti dubbi ancora da chiarire in attesa del testo ufficiale

L’impressione generale è che la norma apra più domande di quante ne chiuda. L’aliquota ridotta sembra voler incentivare l’uso di stablecoin ancorate all’euro, ma oggi l’unico token EMT con reale diffusione è EURC, emesso da Circle, una società statunitense. Questo paradosso rende difficile comprendere quale sia, di fatto, il perimetro operativo dell’agevolazione.

Anche volendo applicarla, oggi è raro incontrare rendimenti da detenzione, difficili da distinguere da quelli da impiego, e le cessioni in profitto spesso coinvolgono altri asset, facendo ricadere tutto nel 33%.

Più che un cambio operativo, al momento questa disposizione appare come un segnale politico: un tentativo di tracciare un solco tra le cripto-attività generiche, i prodotti tradizionali come gli ETP crypto e i nuovi token regolati secondo MiCAR. Finché non arriveranno istruzioni ufficiali, ogni contribuente resta sospeso tra l’interpretazione prudenziale (33%) e capire come poter sfruttare questa eventuale “agevolazione”.

Tavolo permanente di vigilanza sulle cripto-attività

Per affrontare le ambiguità ancora presenti, la bozza prevede anche l’istituzione di un “tavolo permanente di vigilanza sulla fiscalità delle cripto-attività”, con il compito di monitorare l’attuazione delle nuove norme e formulare proposte interpretative e operative.

Dovrebbero farne parte, tra gli altri, il Ministero dell’Economia e delle Finanze, l’Agenzia delle Entrate, la Banca d’Italia, la CONSOB, l’UIF e l’OAM. Il loro coordinamento sarà cruciale per chiarire le disposizioni riportate in bozza qualora verranno confermate. Non è ancora noto se il tavolo potrà emettere documenti ufficiali o solo contribuire all’elaborazione di circolari interpretative.

Qual è l’intenzione del legislatore?

Dalla lettura della bozza emerge un doppio intento: confermare l’aumento dell’aliquota al 33%, come già previsto dalla Legge di Bilancio 2025, e al tempo stesso riconoscere agli EMT denominati in euro un trattamento fiscale analogo a quello della valuta euro. L’obiettivo sembra essere quello di evitare disparità di regime tra euro fiat ed EMT regolamentati, coerentemente con quanto previsto dal regolamento MiCAR sulla legittima emissione di moneta elettronica in ambito europeo.

Un percorso inevitabile

Seppur nel breve termine si stia andando nella direzione di aumentare la tassazione sulle cripto-attività, il percorso intrapreso dalla finanza nel suo complesso (e al suo interno dalla finanza decentralizzata) punta a superare le distinzioni attuali tra finanza tradizionale e DeFi, così come tra strumenti finanziari convenzionali e crypto-asset.

In parole semplici, se in futuro - grazie alla tokenizzazione - strumenti finanziari tradizionali verranno scambiati su blockchain, la normativa fiscale applicabile resterà quella ordinaria, senza eccezioni. Viceversa, se asset digitali saranno negoziati in modalità spot o derivata su piattaforme centralizzate, broker o conti titoli, sarà difficile giustificare regimi fiscali diversi all’interno degli stessi ambienti operativi.

In definitiva, i due mondi si stanno congiungendo e anche la fiscalità dovrà inevitabilmente seguire questa convergenza.

Cosa puoi fare oggi con CryptoBooks: sistemare il 2025 e ottimizzare entro il 31 dicembre

Anche se le novità previste nella Legge di Bilancio entreranno in vigore solo dal 2026, siamo ancora nel pieno dell’anno fiscale 2025, un anno cruciale. È il primo in cui è stata eliminata la no tax area dei 2.000 euro, ed è l’ultimo in cui le plusvalenze su crypto sono tassate al 26%.

Hai tempo fino al 31 dicembre per intervenire. Non solo per mettere in ordine i tuoi dati e prevenire problemi in dichiarazione, ma anche per valutare vere strategie di ottimizzazione fiscale. Ad esempio, potresti decidere di realizzare minusvalenze per compensare future plusvalenze. Oppure chiudere alcune posizioni in guadagno oggi, prima che l’aliquota salga al 33%.

Con CryptoBooks puoi monitorare in tempo reale l’andamento del tuo portafoglio, distinguendo la performance di mercato da quella fiscale, fino a generare e scaricare i quadri precompilati e i report fiscali completi per una panoramica chiara, aggiornata e già pronta per la dichiarazione.

La finestra per agire si chiude il 31 dicembre. Ma puoi iniziare oggi. CryptoBooks ti offre 7 giorni di prova gratuita per mettere subito sotto controllo l’anno fiscale 2025.

Altri contenuti selezionati per te

Fiscalità

02/02/2024

Liquidity Pool: come calcolare il valore delle mie criptovalute?

Depositare le proprie criptovalute in una liquidity pool è uno dei casi d’uso più comuni della Finanza Decentralizzata. In questo articolo vediamo come funziona.

Fiscalità

02/02/2024

Dichiarazione Criptovalute: Scadenze Fiscali e Sanzioni 2025

In questo articolo scoprirai quali sono le scadenze per la dichiarazione delle crypto nel 2025.

Fiscalità

02/02/2024

Manovra finanziaria 2023 e criptovalute: le nuove misure fiscali

In questo articolo vediamo insieme quali sono le norme introdotte dalla manovra finanziaria 2023 in materia di fiscalità delle criptovalute.

Fiscalità

02/02/2024

Come creare la propria lista delle transazioni crypto

La lista delle transazioni è una raccolta documentale di tutti i movimenti effettuati con le criptovalute nell’arco dell’anno.

Siamo specializzati in fiscalità crypto

CryptoBooks calcola le tasse sulle tue criptovalute con il 100% di accuratezza: la tranquillità di report fiscali corretti, da consegnare direttamente al tuo commercialista.

Connetti i tuoi wallet ed exchange

CryptoBooks supporta centinaia di integrazioni, da quelle più diffuse a quelle di nicchia, tramite API o CSV per gli exchange. Puoi anche connettere direttamente chain e wallet. E se non trovi ciò che cerchi, puoi creare integrazioni personalizzate.

Monitora e controlla i movimenti

Affidati alle procedure guidate o alla nostra AI per la riconciliazione delle transazioni crypto, su misura per te. Potrai contare sul nostro supporto dedicato, in ogni momento.

Esporta i report fiscali

Scegli i parametri di esportazione e scarica i quadri pre-compilati e i report fiscali da consegnare al tuo commercialista. Rispettiamo le leggi italiane al 100%.

Connetti, traccia, rendiconta e riconcilia tutte le tue transazioni crypto, per i report fiscali più accurati che puoi avere.

PIATTAFORMA

RISORSE

AZIENDA

LEGALE

Italia