Menu

Fiscalità

21/01/2025

Tutto sulla regolamentazione fiscale delle stablecoin in Italia

Marcello Ricci

Crypto Tax Writer

In questo articolo ti spiegherò come le stablecoin sono regolamentate e classificate in Italia, offrendo una comprensione chiara di quali scambi possano comportare un evento di rilevanza fiscale.

Partiremo da una definizione tecnica di stablecoin, approfondendo il motivo della loro creazione, il funzionamento, gli utilizzi e la loro importanza pratica. Successivamente, analizzeremo le definizioni fornite dal regolamento MiCA, esaminando come l’Italia lo abbia integrato nel proprio quadro normativo. Questo recepimento ha introdotto regole armonizzate per la disciplina delle stablecoin, distinguendole in EMT (Token di Moneta Elettronica) e ART (Token Ancorati ad Asset), con specifici obblighi di trasparenza e vigilanza per gli emittenti.

Definizione di stablecoin

Le stablecoin sono criptovalute progettate per mantenere un valore stabile nel tempo attraverso specifici meccanismi. Possono infatti essere ancorate ad asset sottostanti, come ad esempio una valuta FIAT come il Dollaro, oppure possono essere ancorate a commodity (come l’oro) o altri strumenti finanziari (come le obbligazioni); alcune sono invece mantenute stabili grazie ad algoritmi di stabilizzazione.

Motivi della nascita e sviluppo delle stablecoin

Le stablecoin sono nate per rispondere alla necessità di una liquidità stabile all’interno delle blockchain, eliminando il bisogno di convertire criptovalute in valute FIAT. All’inizio dell’era crypto, gli utenti si trovavano spesso a dover affrontare transazioni lente, costose e complicate a causa di sistemi bancari tradizionali poco adatti a supportare l’ecosistema blockchain. Le stablecoin hanno rivoluzionato questo panorama, offrendo un mezzo per effettuare transazioni rapide e a basso costo, mantenendo al tempo stesso la stabilità del valore.

La loro storia inizia nel 2014, con il lancio di USDT (Tether), che ha reso possibile per la prima volta lo scambio diretto tra Bitcoin e una criptovaluta stabile su piattaforme come Bitfinex. Successivamente, nel 2017, la stablecoin DAI, sviluppata da MakerDAO su Ethereum, ha inaugurato un nuovo capitolo, essendo completamente decentralizzata. Questa innovazione ha posto le basi per lo sviluppo della finanza decentralizzata (DeFi), rendendo DAI un elemento centrale per molte applicazioni crypto.

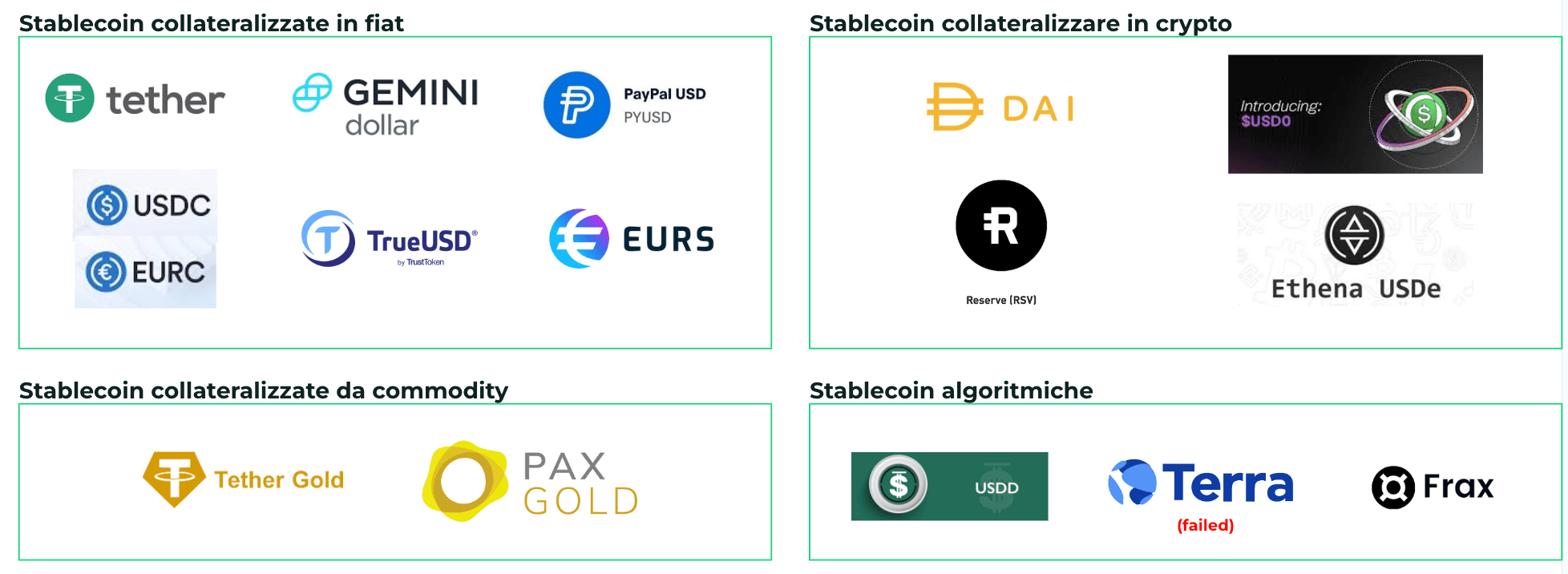

Tipologie di stablecoin

Le stablecoin si suddividono in quattro tipologie principali, ognuna con caratteristiche specifiche che le rendono più o meno adatte a diverse esigenze. Comprendere queste differenze è fondamentale per valutarne l’utilizzo sia a livello personale che in contesti aziendali, tenendo conto anche delle implicazioni normative e fiscali:

stablecoin collateralizzate in fiat: ancorate 1:1 a valute tradizionali come il dollaro (es. USDT o USDC), queste stablecoin sono supportate da riserve equivalenti, spesso soggette a verifiche per garantire trasparenza e affidabilità;

stablecoin collateralizzate da commodity: il loro valore è garantito da beni fisici come l’oro (ad esempio, PAX Gold o Tether Gold), rappresentando un ponte tra l’ecosistema crypto e asset tangibili;

stablecoin collateralizzate in criptovalute: come DAI, sono sostenute da cripto-attività e richiedono una sovracollateralizzazione per proteggersi dalla volatilità del collaterale, rendendole tecnicamente complesse ma funzionali in un contesto decentralizzato;

stablecoin algoritmiche: basate su meccanismi algoritmici per mantenere la stabilità del valore, queste stablecoin, sebbene innovative, sono particolarmente vulnerabili. Un esempio emblematico è il crollo di TerraUSD nel 2022, che ha evidenziato i rischi insiti in questa tecnologia.

Il contesto normativo delle stablecoin

Per comprendere pienamente come le stablecoin siano oggi inquadrate dal punto di vista normativo, è essenziale fare riferimento al citato regolamento MiCA (Markets in Crypto Assets Regulation), il quadro legislativo europeo che ha portato ordine e chiarezza nel panorama delle cripto-attività. MiCA non si limita a disciplinare le stablecoin, ma le suddivide in precise categorie sulla base delle loro caratteristiche fondamentali e delle garanzie di stabilità offerte.

Categorie crypto dal framework MiCA

E-Money Token (EMT): conosciute anche con la loro nomenclatura inglese, cioè E-Money Token, sono token ancorati 1:1 a una valuta fiat e devono essere emessi da soggetti regolamentati con obblighi specifici di trasparenza e redenzione;

Asset-Referenced Token (ART): il loro valore deriva da un paniere di asset o commodity, come oro o altre valute, offrendo meno garanzie di stabilità rispetto agli EMT; l’importante è che non siano ancorate 1:1 con una e una sola valuta fiat, altrimenti si tratta di EMT;

altri Token: questa è una categoria residuale ed include tutte le altre criptovalute, come bitcoin o ether, caratterizzate da un’elevata volatilità.

Collegamento con il contesto italiano

L’Italia ha recepito il regolamento MiCA nel proprio sistema normativo, introducendo una disciplina armonizzata per le stablecoin, in particolare riprendendo la distinzione tra EMT (Token di Moneta Elettronica) e ART (Token Ancorati ad Asset), come spiegato in questo articolo. La regolamentazione prevede obblighi stringenti per gli emittenti, come la trasparenza delle riserve e la vigilanza sul rimborso al valore nominale per gli EMT, distinguendoli chiaramente dalle altre cripto-attività. Questo quadro normativo offre gli strumenti necessari per valutare se una permuta che coinvolge stablecoin costituisca un evento fiscalmente rilevante.

Secondo quanto riportato nella Circolare del 27 Ottobre 2023, Sez. 3.2, pagina 49, la legge di bilancio 2023 ha introdotto una disciplina fiscale specifica per le stablecoin:

transazioni di scambio tra EMT e altre criptovalute sono considerate fiscalmente rilevanti, poiché gli EMT garantiscono un diritto di credito al valore nominale rispetto a una valuta fiat; questo li rende assimilabili, dal punto di vista normativo, a strumenti di pagamento regolamentati.

transazioni di scambio tra ART e criptovalute potrebbero non essere fiscalmente rilevanti, poichè la Circolare specifica che, non essendo gli ART qualificabili come moneta elettronica e mancando la condizione del rimborso al valore nominale, queste permute non generano automaticamente un evento fiscale, ma richiedono una valutazione caso per caso.

Questa distinzione è fondamentale per comprendere il trattamento fiscale delle stablecoin in Italia e il loro utilizzo nei mercati crypto.

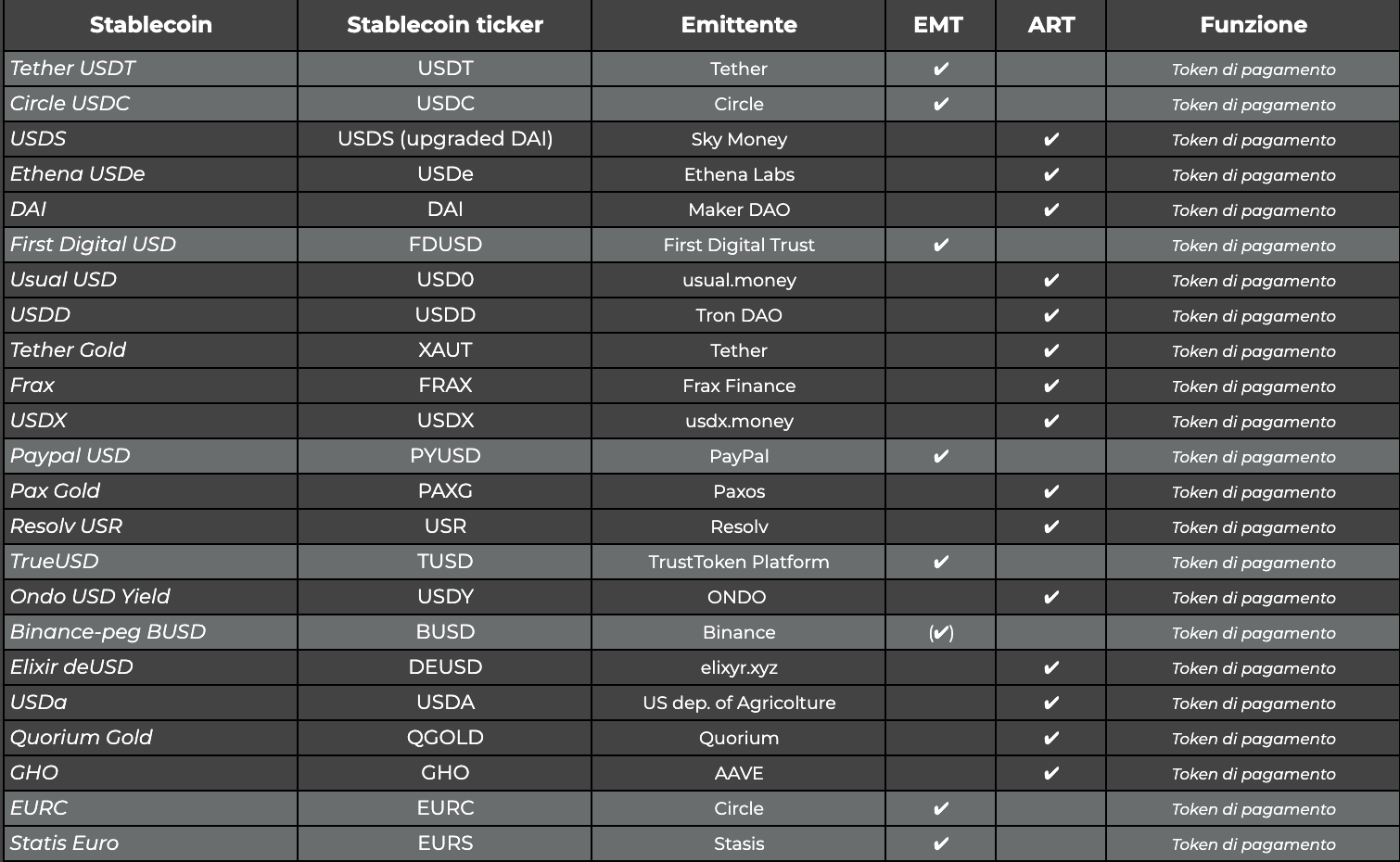

Tabella di classificazione delle stablecoin

Abbiamo compreso l’importanza di identificare con precisione la tipologia di stablecoin utilizzata, in quanto questa scelta può influire sulle implicazioni normative e fiscali. Per facilitare questa analisi, la seguente tabella riassuntiva ti sarà utile per classificare le stablecoin in base alla loro funzione, categoria (EMT o ART) ed emittente.

Perché l’Agenzia delle Entrate considera scambi con USDT fiscalmente rilevanti?

USDT non è formalmente un EMT, poiché il suo emittente, Tether, non ha ottenuto una licenza come Istituto di Moneta Elettronica (EMI), come richiesto dalla normativa MiCA. Tuttavia, l’Agenzia delle Entrate lo considera assimilabile a un EMT per diversi motivi: la sua ampia adozione globale, il ruolo di proxy per il dollaro grazie al peg 1:1 e la gestione delle riserve, che include una significativa quota di buoni del tesoro americani.

Quindi, sebbene USDT non rispetti pienamente i requisiti di conformità MiCA e non disponga di una licenza ufficiale, la sua diffusione operativa e il suo utilizzo consolidato lo rendono, nella pratica, simile a una moneta elettronica come USDC. Questo lo differenzia da stablecoin come DAI, che, essendo decentralizzate, non raggiungono lo stesso livello di riconoscimento come mezzo di pagamento standardizzato.

Rischi delle stablecoin

Le stablecoin, nonostante siano una fra le più grandi innovazioni portate dalle crypto, presentano una serie di rischi che è essenziale valutare attentamente per un uso consapevole:

rischi regolatori: la mancanza di conformità normativa da parte degli emittenti può comportare sanzioni e limitare l’utilizzo della stablecoin nei mercati regolamentati;

vulnerabilità tecnologiche: le stablecoin si basano su infrastrutture complesse, spesso gestite tramite smart contract, che possono essere vulnerabili ad attacchi o errori tecnici;

rischio di perdita del peg: se una stablecoin non riesce a mantenere l’ancoraggio al suo asset sottostante, la fiducia degli utenti può crollare, portando a vendite massicce e volatilità, come già accaduto in casi noti.

CryptoBooks: la soluzione per la fiscalità delle stablecoin

La regolamentazione delle stablecoin richiede attenzione e precisione, specialmente quando si tratta di distinguere tra EMT, ART e altre categorie per valutare la rilevanza fiscale degli scambi. Errori interpretativi o una gestione inefficiente possono avere conseguenze significative, sia a livello operativo che fiscale.

CryptoBooks offre una soluzione pratica e affidabile: analizza automaticamente le transazioni, categorizza le stablecoin secondo i parametri MiCA e genera report accurati e conformi alle normative. Con il supporto di CryptoBooks, gestire la fiscalità crypto diventa un processo sicuro ed efficiente, eliminando incertezze e assicurando pieno controllo in un contesto normativo complesso.

Prova CryptoBooks gratuitamente per 7 giorni e scopri come rendere la gestione fiscale delle tue cripto-attività sicura, precisa e intuitiva.

Altri contenuti selezionati per te

Fiscalità

02/02/2024

Liquidity Pool: come calcolare il valore delle mie criptovalute?

Depositare le proprie criptovalute in una liquidity pool è uno dei casi d’uso più comuni della Finanza Decentralizzata. In questo articolo vediamo come funziona.

Fiscalità

02/02/2024

Dichiarazione Criptovalute: Scadenze Fiscali e Sanzioni 2025

In questo articolo scoprirai quali sono le scadenze per la dichiarazione delle crypto nel 2025.

Fiscalità

02/02/2024

Commissioni degli exchange sui movimenti in criptovaluta come si calcolano

In questo articolo vediamo insieme come alcuni exchange applicano le commissioni alle diverse transazioni in criptovalute.

Fiscalità

02/02/2024

Manovra finanziaria 2023 e criptovalute: le nuove misure fiscali

In questo articolo vediamo insieme quali sono le norme introdotte dalla manovra finanziaria 2023 in materia di fiscalità delle criptovalute.

Siamo specializzati in fiscalità crypto

CryptoBooks calcola le tasse sulle tue criptovalute con il 100% di accuratezza: la tranquillità di report fiscali corretti, da consegnare direttamente al tuo commercialista.

Connetti i tuoi wallet ed exchange

CryptoBooks supporta centinaia di integrazioni, da quelle più diffuse a quelle di nicchia, tramite API o CSV per gli exchange. Puoi anche connettere direttamente chain e wallet. E se non trovi ciò che cerchi, puoi creare integrazioni personalizzate.

Monitora e controlla i movimenti

Affidati alle procedure guidate o alla nostra AI per la riconciliazione delle transazioni crypto, su misura per te. Potrai contare sul nostro supporto dedicato, in ogni momento.

Esporta i report fiscali

Scegli i parametri di esportazione e scarica i quadri pre-compilati e i report fiscali da consegnare al tuo commercialista. Rispettiamo le leggi italiane al 100%.

Connetti, traccia, rendiconta e riconcilia tutte le tue transazioni crypto, per i report fiscali più accurati che puoi avere.

PIATTAFORMA

RISORSE

AZIENDA

LEGALE

Italia