Menu

Fiscalità

14/10/2024

Guida ai codici tributo per le cripto-attività nel modello F24

Marcello Ricci

Crypto Tax Writer

In questa guida scoprirai quali sono i codici tributo specifici per le cripto-attività da utilizzare nel modello F24, per effettuare i pagamenti delle imposte e dei contributi introdotti dalla cosiddetta “Legge Crypto”.

Come ormai saprai, a partire dal 1° gennaio 2023 chiunque possieda o gestisca cripto-attività è soggetto a obblighi sia dichiarativi sia impositivi. L’obbligo dichiarativo riguarda la detenzione di cripto-attività nel Quadro RW (o nel Quadro W in caso di dichiarazione con modello 730), mentre quello impositivo riguarda l’imposta sul valore delle cripto-attività e l’eventuale tassazione delle plusvalenze. Se hai bisogno di rinfrescarti la memoria, trovi un riepilogo completo in questo nostro articolo dedicato ai nuovi obblighi introdotti dalla normativa (Guida definitiva 2024).

Dopo aver compilato il Quadro RW (o il Quadro W) e il Quadro RT (o Quadro T), qualora siano state realizzate plusvalenze da cripto-attività, è necessario compilare correttamente anche le sezioni del modello F24 per effettuare i versamenti dovuti. Dopo tutto il lavoro fatto per essere in regola, è importante evitare errori proprio nella fase di pagamento.

Di seguito ti spieghiamo quali codici tributo utilizzare e in quali casi, entrando nel dettaglio delle singole fattispecie.

I codici tributo relativi all’Imposta sul Valore delle Cripto-Attività (“IC” o “IVACA”)

Con la risoluzione dell’Agenzia delle Entrate del 6 Febbraio 2024 sono stati introdotti i codici tributo necessari per il pagamento dell'imposta sul valore delle cripto-attività (“IC” o “IVACA”), applicata sul valore detenuto nell’anno della dichiarazione con un'aliquota dello 0,2%. Sono tre codici in totale.

In primis il codice tributo 1727, che viene utilizzato per versare l’importo dovuto per l’IC. Si tratta dell’importo che abbiamo indicato in colonna 5 del rigo RW8 del Quadro RW (come compilare il quadro RW). Nel quadro W, se stai procedendo con la dichiarazione mediante il modello 730 riservato ai dipendenti, l’importo non viene indicato in nessuna riga specifica e va calcolato per conto proprio.

Effettuando questo pagamento stiamo saldando l’imposta patrimoniale, denominata IC (o, come abbiamo visto, IVACA), dovuta per l’anno fiscale in questione, in ottemperanza all’obbligo dichiarativo ed impositivo sulla detenzione di asset crypto. Ma non è finita qui, potrebbe esserci anche un acconto da versare.

I codici tributo per gli acconti dell’IC

I codici tributo 1728 e 1729 sono utilizzabili esclusivamente nei casi in cui, in base all’ammontare dell’IC dovuta per l’anno precedente, risulti effettivamente dovuto un acconto per l’anno successivo.

L’acconto è determinato assumendo come base l’imposta IC dovuta per il periodo d’imposta precedente ed è versato nel corso dell’anno di presentazione della dichiarazione. Il codice tributo 1728 è utilizzato per il versamento della prima rata dell’acconto, mentre il codice 1729 è utilizzato per la seconda e ultima rata, con scadenza al 30 novembre.

Il meccanismo di acconto opera come anticipazione presuntiva dell’imposta dovuta per l’anno successivo ed è oggetto di conguaglio in sede di saldo, sulla base del valore effettivo delle cripto-attività detenute nel nuovo periodo d’imposta.

Acconti e saldi per l’imposta sulle cripto-attività: le soglie

Le soglie che seguono si riferiscono all’importo dell’imposta IC dovuta, non al valore delle cripto-attività detenute. Considerando il pagamento dell’imposta nell’annualità in corso e l’acconto da versare per l’anno successivo, le scadenze per i versamenti possono differire in base all'importo che deve essere versato:

fino a 12 euro di IC dovuta: non è richiesto alcun versamento;

oltre 12 euro e fino a 51,65 euro: è dovuto esclusivamente il saldo, senza acconto per l’anno successivo; la scadenza è il 30 giugno;

oltre 51,65 euro e fino a 257,52 euro: sono dovuti saldo e acconto, da versare in un’unica soluzione entro il 30 giugno;

oltre 257,52 euro: l’acconto è dovuto in due rate, pari rispettivamente al 40% e al 60% dell’importo; la seconda rata ha scadenza 30 novembre.

I codici tributo relativi alla tassazione delle plusvalenze crypto

Le plusvalenze derivanti da cripto-attività devono essere indicate nel Quadro RT della dichiarazione dei redditi. A partire dal periodo d’imposta 2025, tutte le plusvalenze realizzate sono fiscalmente rilevanti, senza applicazione di soglie di esenzione.

L’imposta sostitutiva dovuta sulle plusvalenze da cripto-attività deve essere versata entro il 30 giugno, secondo le medesime scadenze previste per l’Imposta sul Valore delle Cripto-Attività.

All’interno del Quadro RT, nel rigo RT39 è indicato l’ammontare dell’imposta sostitutiva dovuta sui guadagni derivanti da cripto-attività.

Per il versamento dell’imposta sostitutiva tramite modello F24 deve essere utilizzato il codice tributo 1715.

Il codice tributo 1716 è riservato ai casi in cui il contribuente operi in regime di risparmio amministrato o gestito. In tale ipotesi, è l’intermediario finanziario a occuparsi autonomamente del calcolo e del versamento dell’imposta sulle plusvalenze per conto del contribuente.

Ai fini della determinazione delle plusvalenze, rientrano nel perimetro imponibile anche i proventi derivanti da staking, lending, borrowing, airdrop e attività assimilabili, che concorrono alla formazione del risultato complessivo secondo le regole fiscali applicabili alle cripto-attività.

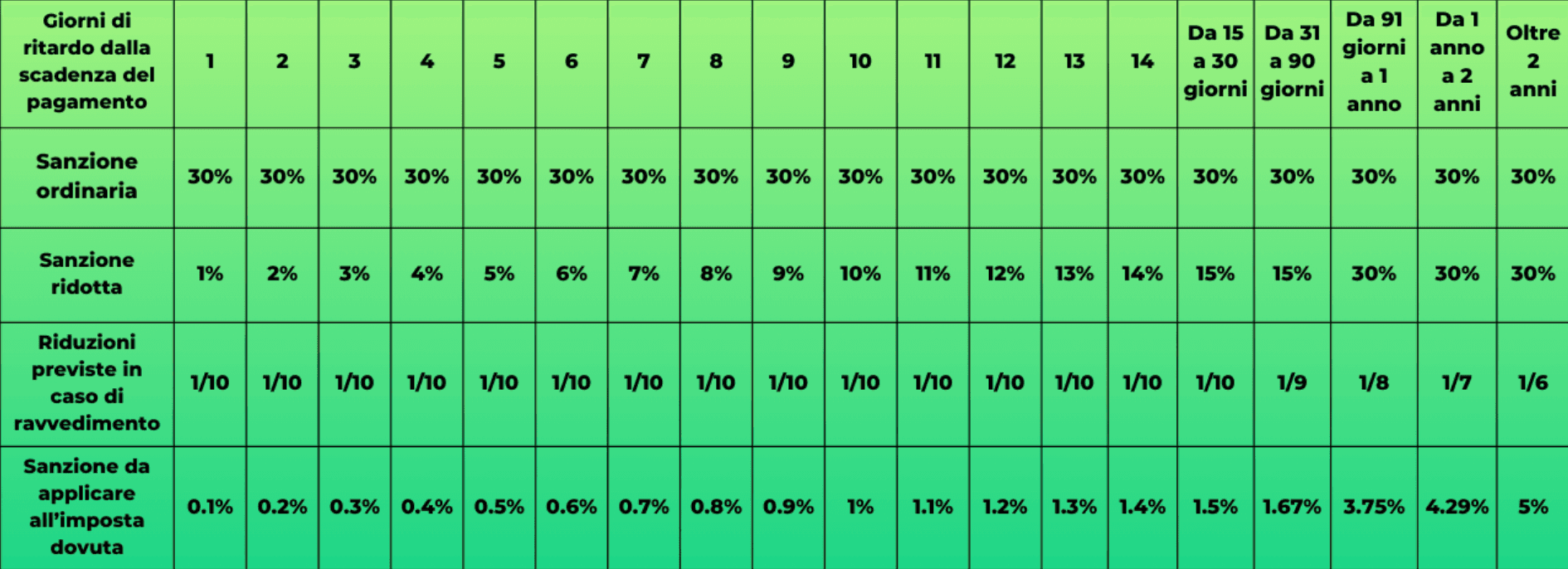

I codici tributo per il ravvedimento operoso: sanzioni e interessi

Se le imposte sulle cripto-attività non sono state versate correttamente o nei termini, è possibile utilizzare il ravvedimento operoso per regolarizzare la propria posizione prima di eventuali controlli.

In fase di ravvedimento, oltre all’imposta dovuta, vanno versati:

le sanzioni ridotte, utilizzando il codice tributo 8945;

gli interessi legali, calcolati su base giornaliera, utilizzando il codice tributo 1945.

Nella nostra guida dedicata al ravvedimento operoso crypto spieghiamo nel dettaglio come calcolare sanzioni e interessi, quali riduzioni si applicano in base al ritardo e come gestire correttamente le diverse casistiche.

Agire tempestivamente consente di ridurre in modo significativo l’importo complessivo dovuto in sede di ravvedimento.

Alle sanzioni si aggiungono gli interessi legali, calcolati su base giornaliera a partire dalla scadenza originaria del versamento e fino alla data di pagamento effettivo. Per il versamento degli interessi si utilizza il codice tributo 1945.

I codici tributo per le cripto-attività

Per praticità, riportiamo di seguito uno schema riassuntivo dei codici tributo delle criptovalute visti in questo articolo:

1727: Imposta sul Valore delle Cripto-Attività (IC) – saldo;

1728: prima rata (o rata unica) dell’acconto IC per l’anno fiscale successivo;

1729: seconda rata dell’acconto IC per l’anno fiscale successivo;

1715: imposta sostitutiva sulle plusvalenze da cripto-attività;

1716: imposta sostitutiva sulle plusvalenze in regime di risparmio amministrato o gestito;

8945: sanzioni ridotte in caso di ravvedimento operoso;

1945: interessi legali dovuti in sede di ravvedimento operoso.

Come compilare il Modello F24 (esempio versamento IC 1727)

Il codice tributo 1727 va indicato nella sezione “Erario” del modello F24. Nella colonna “importi a debito versati” deve essere riportato l’importo dell’Imposta sul Valore delle Cripto-Attività (IC) dovuta.

Il campo “anno di riferimento” deve contenere l’anno d’imposta cui si riferisce il versamento, nel formato “AAAA” (ad esempio, 2024 per l’imposta relativa al periodo d’imposta 2024).

In caso di pagamento in un’unica soluzione, il campo “rateazione/Regione/Prov./mese rif.” deve essere compilato con il valore “0101”.

In caso di pagamento rateale, per i codici tributo 1727 e 1728, lo stesso campo deve essere valorizzato nel formato “NNRR”, dove:

NN indica il numero della rata in pagamento;

RR indica il numero complessivo delle rate.

La gestione fiscale sicura con CryptoBooks

Gestire correttamente la fiscalità delle cripto-attività richiede attenzione, dati coerenti e una corretta applicazione delle regole dichiarative e impositive.

CryptoBooks è progettato per supportare la gestione della dichiarazione delle tue crypto in modo strutturato: il software ricostruisce l’attività, calcola imposte e valori rilevanti e genera report fiscali pronti per la compilazione della dichiarazione dei redditi.

In questo modo è possibile ridurre il rischio di errori operativi, risparmiare tempo nella fase di calcolo e affrontare gli adempimenti fiscali con maggiore controllo e chiarezza.

Puoi iniziare con una prova gratuita di 7 giorni e verificare direttamente come funziona CryptoBooks nella gestione della fiscalità crypto.

Altri contenuti selezionati per te

Fiscalità

02/02/2024

Liquidity Pool: come calcolare il valore delle mie criptovalute?

Depositare le proprie criptovalute in una liquidity pool è uno dei casi d’uso più comuni della Finanza Decentralizzata. In questo articolo vediamo come funziona.

Fiscalità

02/02/2024

Dichiarazione Criptovalute: Scadenze Fiscali e Sanzioni 2025

In questo articolo scoprirai quali sono le scadenze per la dichiarazione delle crypto nel 2025.

Fiscalità

02/02/2024

Manovra finanziaria 2023 e criptovalute: le nuove misure fiscali

In questo articolo vediamo insieme quali sono le norme introdotte dalla manovra finanziaria 2023 in materia di fiscalità delle criptovalute.

Fiscalità

02/02/2024

Come creare la propria lista delle transazioni crypto

La lista delle transazioni è una raccolta documentale di tutti i movimenti effettuati con le criptovalute nell’arco dell’anno.

Siamo specializzati in fiscalità crypto

CryptoBooks calcola le tasse sulle tue criptovalute con il 100% di accuratezza: la tranquillità di report fiscali corretti, da consegnare direttamente al tuo commercialista.

Connetti i tuoi wallet ed exchange

CryptoBooks supporta centinaia di integrazioni, da quelle più diffuse a quelle di nicchia, tramite API o CSV per gli exchange. Puoi anche connettere direttamente chain e wallet. E se non trovi ciò che cerchi, puoi creare integrazioni personalizzate.

Monitora e controlla i movimenti

Affidati alle procedure guidate o alla nostra AI per la riconciliazione delle transazioni crypto, su misura per te. Potrai contare sul nostro supporto dedicato, in ogni momento.

Esporta i report fiscali

Scegli i parametri di esportazione e scarica i quadri pre-compilati e i report fiscali da consegnare al tuo commercialista. Rispettiamo le leggi italiane al 100%.

Connetti, traccia, rendiconta e riconcilia tutte le tue transazioni crypto, per i report fiscali più accurati che puoi avere.

PIATTAFORMA

RISORSE

AZIENDA

LEGALE

Italia