Menu

Fiscalità

27/05/2024

Quadro RW/W crypto 2026: guida completa alla compilazione

Marcello Ricci

Crypto Tax Writer

In questa guida esamineremo come compilare rigo per rigo il Quadro RW del Modello Redditi Persone Fisiche e il Quadro W del Modello 730, con riferimento alla dichiarazione 2026 relativa all’anno d’imposta 2025.

Seguiremo le indicazioni ufficiali fornite dall’Agenzia delle Entrate per permetterti di inserire correttamente i dati, fissando le scadenze per l’invio dei documenti e per i versamenti.

Per orientarti correttamente, è però fondamentale chiarire subito un punto: quando si parla di “tasse crypto”, non si fa riferimento a un unico obbligo, ma a un insieme di adempimenti distinti che riguardano aspetti diversi della tua operatività.

Nel contesto della fiscalità delle cripto-attività, devi distinguere tre livelli:

il monitoraggio fiscale, che riguarda la dichiarazione delle cripto-attività detenute e si realizza attraverso il Quadro RW (Modello Redditi PF) o il Quadro W (Modello 730);

il calcolo e il pagamento dell’imposta sul valore delle cripto-attività (IC), che si basa sui dati indicati nei quadri RW/W;

la determinazione delle eventuali plusvalenze o altri redditi, che comporta obblighi impositivi separati e viene gestita nei quadri RT (Modello Redditi PF) e T (Modello 730).

Possiamo quindi distinguere tra un momento dichiarativo, legato al monitoraggio, e un momento impositivo, che si attiva quando si generano imposte sul possesso o sui guadagni.

In questa guida ci concentriamo sul primo livello, cioè sulla corretta compilazione del Quadro RW/W, che rappresenta il punto di partenza per costruire una dichiarazione coerente e completa.

Vuoi evitare errori di calcolo? Con CryptoBooks - che puoi provare gratuitamente per 7 giorni - colleghi le tue piattaforme e ottieni i quadri dichiarativi RW/W e RT/T, già precompilati con i tuoi dati, da usare direttamente in dichiarazione.

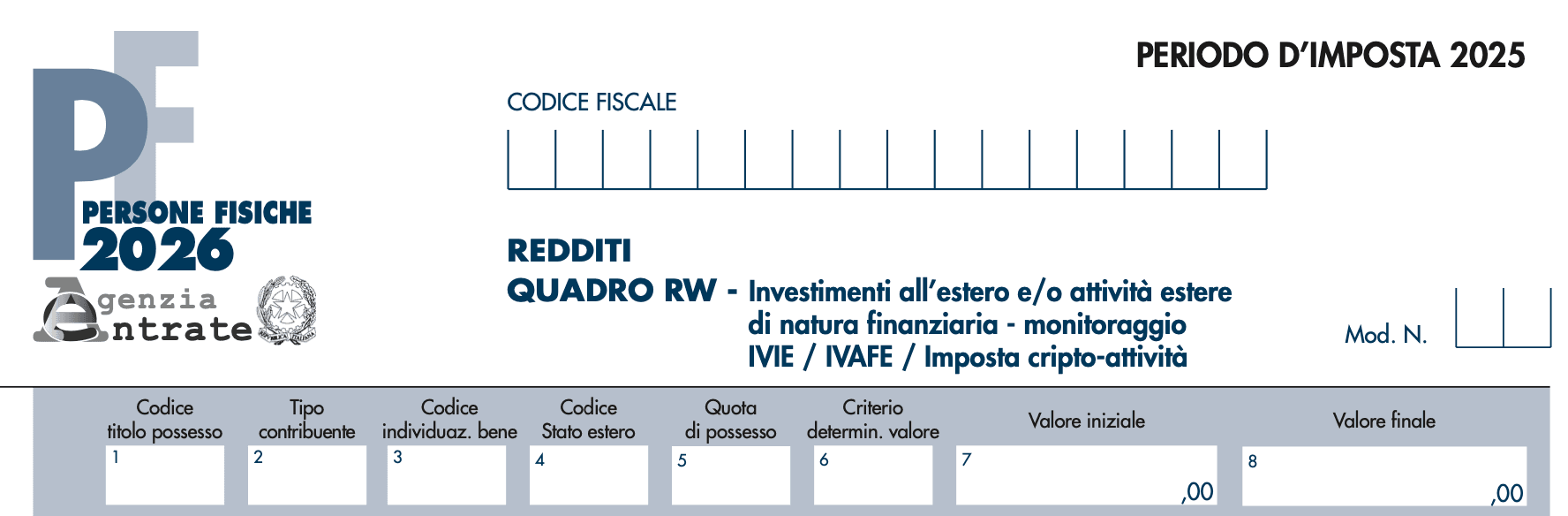

Cos'è il Quadro RW/W e chi deve compilarlo?

Se risiedi fiscalmente in Italia e possiedi criptovalute, rientri automaticamente nel primo dei tre livelli che abbiamo appena visto: quello del monitoraggio fiscale. Questo significa che, anche in assenza di vendite o guadagni, sei comunque tenuto a dichiarare ciò che possiedi. Gli obblighi impositivi, infatti, si attivano solo in presenza di determinati eventi; il monitoraggio, invece, parte dal semplice possesso.

È proprio qui che entrano in gioco il Quadro RW (per il Modello Redditi PF) e il Quadro W (per il Modello 730). La loro funzione è precisa: fotografare il valore delle cripto-attività detenute.

Nello specifico, devi indicare il controvalore in euro del tuo portfolio al 31 dicembre 2025, cioè la situazione aggiornata delle cripto che possiedi a fine anno. Questa “fotografia” del patrimonio è il punto di collegamento tra i diversi livelli della tua dichiarazione. Da un lato, ti permette di adempiere agli obblighi di monitoraggio fiscale, la cui omissione comporta sanzioni proporzionali al valore non dichiarato. Dall’altro, costituisce la base su cui si calcola l’eventuale imposta sul valore delle cripto-attività (IC), applicata nella misura dello 0,2% e rapportata ai giorni di possesso durante l’anno.

Compilare correttamente il Quadro RW/W significa quindi partire con il piede giusto: hai una rappresentazione chiara di ciò che possiedi, mantieni coerenza tra dati e dichiarazione e costruisci una base solida anche per gestire correttamente eventuali guadagni o operazioni future, inclusi i rientri di capitale (cash out) sul conto corrente.

Tracciabilità e prova del possesso

Per compilare correttamente i quadri RW/W, non basta sapere cosa dichiarare: devi essere in grado di dimostrarlo. In concreto, questo significa avere a disposizione documentazione coerente e verificabile che attesti il valore delle tue cripto-attività alle date di riferimento. Parliamo quindi dei report degli exchange (file CSV, PDF degli estratti conto) oppure dei dati ricostruibili direttamente dalla blockchain, come gli ID delle transazioni onchain.

I momenti chiave da coprire sono due: il valore all’inizio del periodo (o al 1° gennaio) e quello al 31 dicembre. È su queste basi che si costruisce la fotografia corretta del patrimonio. In assenza di documentazione coerente, non riesci a giustificare la provenienza e l’evoluzione dei fondi, con il rischio di contestazioni in caso di controllo.

Granularità: come suddividere i righi

Dopo aver chiarito cosa devi dichiarare e come dimostrarlo, il passaggio successivo è capire come questi dati entrano concretamente nel Quadro RW/W.

Se torniamo alla logica che abbiamo costruito fin qui, stai sempre lavorando sul primo livello, quello del monitoraggio fiscale. E qui non conta solo il valore complessivo del tuo portfolio: conta anche come è distribuito e dove è detenuto. Per questo motivo, nel Quadro RW/W non puoi limitarti a indicare un totale aggregato. Devi invece rappresentare le diverse posizioni in modo coerente con le fonti da cui derivano i dati.

Questa impostazione è la naturale estensione di quanto visto nella parte sulla tracciabilità: se i dati partono da fonti diverse, anche la loro rappresentazione in dichiarazione deve restare coerente.

Se perdi definitivamente la disponibilità delle cripto, ad esempio per furto o smarrimento delle chiavi, il presupposto stesso del monitoraggio viene meno, perché non hai più il controllo sugli asset. Tuttavia, perché questa variazione sia coerente con quanto dichiarato fino a quel momento, devi poterla documentare con elementi verificabili, come una denuncia alle autorità.

A questo punto hai tutto quello che ti serve: dati corretti, documentazione coerente e una struttura chiara su come rappresentarli. Possiamo quindi passare alla compilazione operativa del quadro.

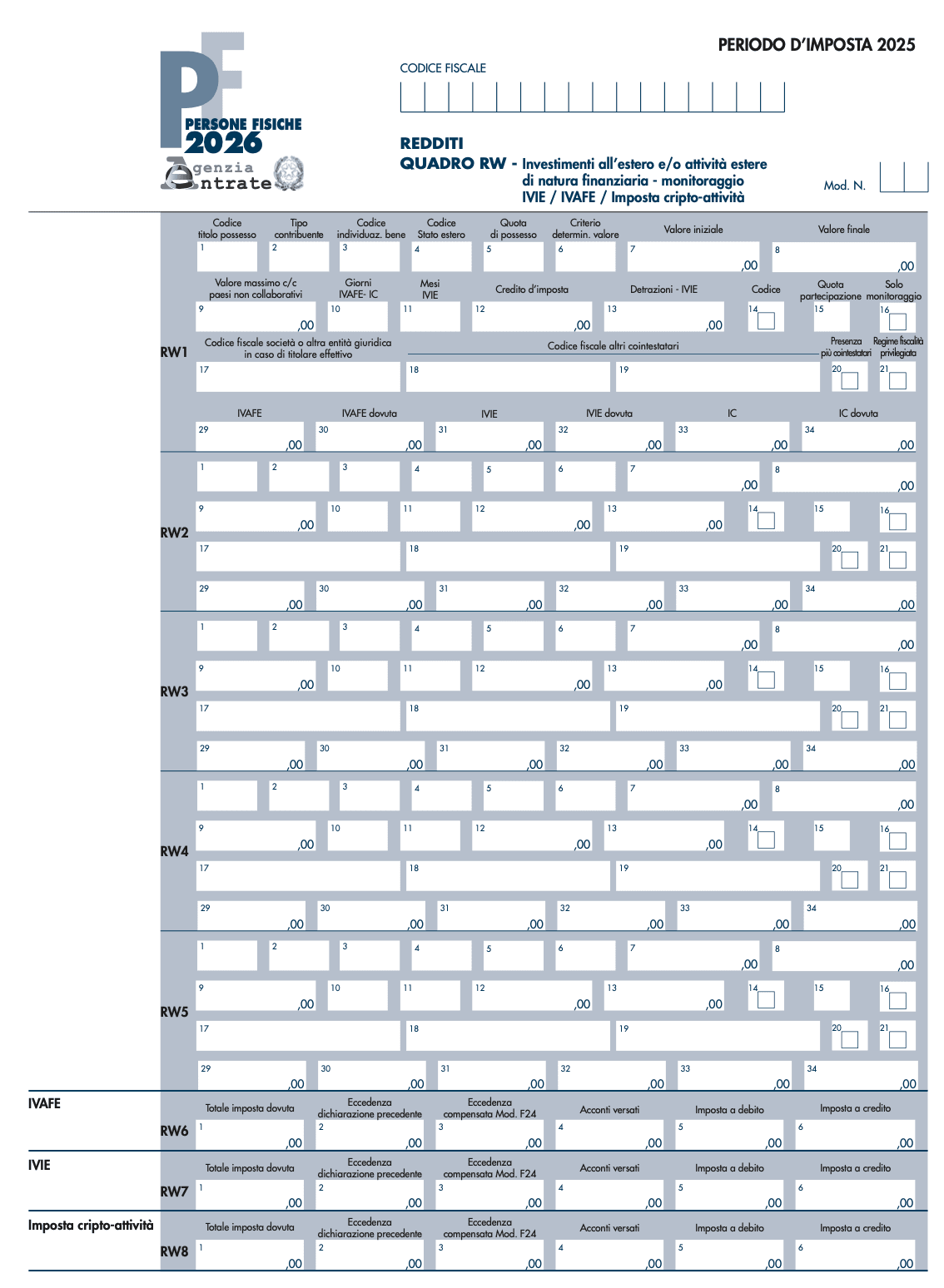

Come si compila il Quadro RW/W

Che tu utilizzi il Modello 730 (Quadro W) o il Modello Redditi PF (Quadro RW), la logica è la stessa. I righi (RW1–RW5 o W1–W5) servono a rappresentare, uno per uno, le diverse posizioni che stai dichiarando.

Se possiedi più di cinque tra exchange e wallet privati, non preoccuparti: il quadro è "espandibile". Basterà aggiungere gli ulteriori moduli necessari (Modello 2, Modello 3, ecc.) per continuare l'inserimento dal sesto rigo in poi. Il software dell'Agenzia sommerà poi automaticamente i valori di tutti i moduli per determinare l'imposta totale dovuta nel rigo finale di riepilogo (RW8).

Di seguito analizziamo nel dettaglio le colonne fondamentali da compilare per ogni rigo, basandoci sulle istruzioni ufficiali per la dichiarazione 2026.

Guida alla compilazione: le colonne dalla 1 alla 8 del Quadro RW/W

Una volta individuato il rigo di riferimento (RW1, RW2, ecc.), devi compilare le colonne seguendo questa logica:

colonna 1 (codice titolo di possesso): indica a che titolo detieni le criptovalute; nella stragrande maggioranza dei casi dovrai inserire il codice 1 (Proprietà). Esistono altri codici (2 per l'usufrutto, 3 per la nuda proprietà, 4 per altri diritti reali), ma sono fattispecie rare nel mondo crypto;

colonna 2 (codice del soggetto): serve a specificare il tuo ruolo rispetto all'asset; inserisci il codice 2 (Titolare effettivo). Questo comunica all'Agenzia che, anche se i fondi sono tecnicamente custoditi presso un exchange (custody), tu ne sei il reale beneficiario finale;

colonna 3 (codice di individuazione del bene): inserisci il codice 21; questo è il "tag" che identifica le cripto-attività, da non confonderlo con altri codici legati a conti correnti esteri o titoli finanziari classici;

colonna 4 (codice stato estero): per le cripto-attività, questa colonna non deve essere compilata;

colonna 5 (quota di possesso): indica in percentuale quanto del portafoglio descritto in quel rigo ti appartiene; se il wallet o l'account exchange è intestato solo a te, scrivi 100; se è cointestato (es. con il coniuge), indicherai la tua quota (es. 50);

colonna 6: indica come hai calcolato il valore degli asset; il codice standard è l'1 (Valore di mercato), poiché per le crypto esiste un prezzo rilevabile pubblicamente. Il codice 4 (Costo d'acquisto) si usa solo in casi residuali dove non è possibile determinare il prezzo di mercato, mentre il 6 riguarda successioni o donazioni;

colonna 7 (valore iniziale): inserisci il controvalore in Euro della singola fonte (specifico wallet o exchange indicato nel rigo) all'inizio del periodo d'imposta (1° gennaio 2025) o alla data del primo acquisto se avvenuto durante l'anno; questo dato serve all'Agenzia per monitorare la variazione patrimoniale specifica di quel deposito;

colonna 8 (valore finale): inserisci il valore totale in Euro detenuto su quella specifica fonte al 31 dicembre 2025; se nel corso dell'anno hai svuotato il wallet o chiuso l'account sull'exchange, dovrai indicare il valore alla data dell'ultima operazione che ha azzerato la posizione.

Valori Iniziali e finali del Quadro RW/W: come ricavarli

Per compilare i valori delle colonne 7 e 8, è fondamentale non limitarsi a guardare il "saldo" del wallet, ma distinguere i movimenti reali.

Il valore iniziale (1° gennaio) e quello finale (31 dicembre) devono riflettere la consistenza della singola fonte alle date di riferimento. Attenzione a non confondere le plusvalenze maturate con i nuovi apporti: se durante l'anno hai depositato altri 10.000€ su un exchange, il tuo valore finale salirà, ma non per un guadagno di mercato.

Un consiglio pratico: per ottenere questi dati in modo inoppugnabile, non affidarti a screenshot approssimativi. Utilizza i report di CryptoBooks che estraggono il controvalore in Euro di ogni singolo asset basandosi sui tassi di cambio ufficiali.

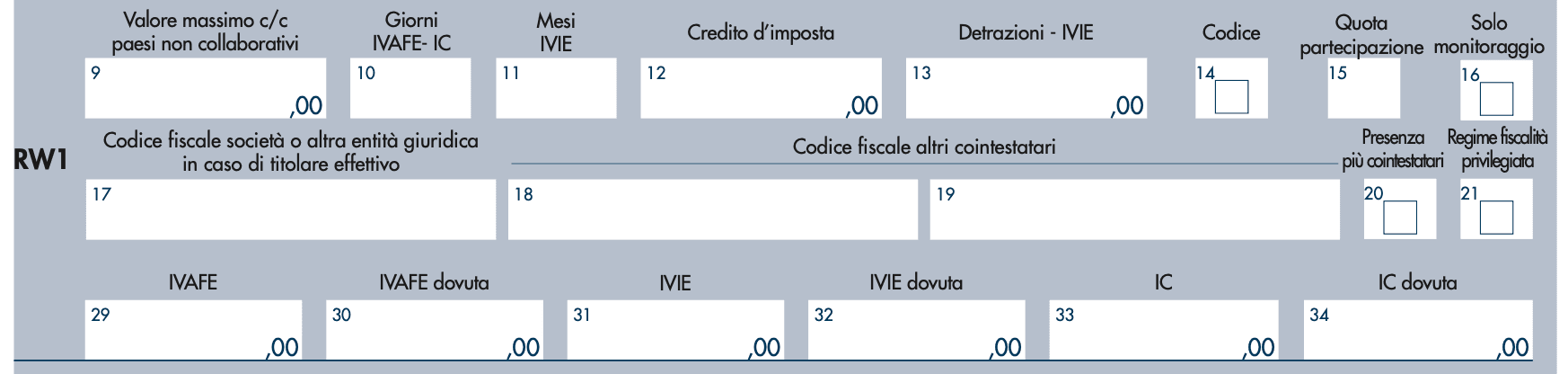

Compilazione del Quadro RW e W 2025: colonne da 9 a 11

In questa sezione del quadro si definiscono i parametri temporali necessari per il calcolo dell'imposta patrimoniale (IC):

colonna 9 (valore massimo c/c): per le cripto-attività, questa colonna non deve essere compilata;

colonna 10 (giorni IC): inserisci il numero di giorni di detenzione per i quali è dovuta l’imposta sulle cripto-attività (IC); se avevi le cripto-attività all'interno della specifica fonte già al 1° gennaio 2025 e le hai mantenute fino al 31 dicembre, dovrai indicare 365; se hai iniziato a detenere asset su quel rigo nel corso dell'anno, o se hai smesso di detenerli prima del 31 dicembre, dovrai calcolare i giorni effettivi di permanenza degli asset su quel rigo.

Nota bene: questo dato è fondamentale perché l'imposta dello 0,2% viene rapportata esattamente al periodo di possesso indicato in questa colonna.

colonna 11 (mesi IVIE): per le cripto-attività, questa colonna non deve essere compilata;

Differenza tra IC e Imposta di Bollo

In alcuni casi, l’intermediario presso cui detieni le cripto può operare come sostituto d’imposta e applicare direttamente l’Imposta di Bollo. In questo scenario, l’imposta viene trattenuta dal saldo e versata al Fisco dall’intermediario. Questo ha una conseguenza operativa importante: devi evitare di versare nuovamente la stessa imposta come IC.

È quindi fondamentale distinguere tra le due situazioni, anche se l’aliquota è la stessa (0,2%):

IC (Imposta sulle cripto-attività): si applica quando detieni le cripto su wallet privati o su piattaforme che non operano come sostituto d’imposta. In questo caso, il calcolo e il versamento tramite F24 sono a tuo carico;

Imposta di Bollo: si applica quando l’intermediario agisce come sostituto d’imposta. L’imposta viene trattenuta automaticamente e non devi versarla tu.

Dal punto di vista dichiarativo, però, l’obbligo di monitoraggio resta invariato. Anche se l’imposta è già stata trattenuta, devi comunque indicare la posizione nel Quadro RW/W.

In questo caso, compilerai le colonne come visto (1, 2, 3, 7 e 8) e barrerai la colonna 16, per segnalare che l’imposta è già stata assolta dall’intermediario.

Una differenza operativa riguarda il calcolo: l’IC è proporzionale ai giorni di possesso, mentre il Bollo viene generalmente applicato sul valore al 31 dicembre. Questo può incidere sul risultato finale, soprattutto se nel corso dell’anno hai movimentato spesso gli asset. Per un'analisi dettagliata, leggi la nostra guida completa su Imposta di Bollo vs IC.

Compilazione dei campi del Quadro RW/W 2025: colonne da 12 a 29

colonna 12: per le cripto-attività detenute su intermediari operano come sostituti d'imposta, questa colonna di norma va lasciata vuota; la gestione del bollo già pagato avviene tramite la colonna 16;

colonna 13: per le cripto-attività, questa colonna non deve essere compilata;

colonna 14 (codice quadri reddituali): indica se hai compilato altri quadri per questa fonte. Inserisci il codice 3 se hai generato plusvalenze (Quadro RT/T) o il codice 5 se non hai percepito redditi (solo detenzione);

colonna 15 (quota partecipazione): inserisci la percentuale di partecipazione se sei "titolare effettivo" di una società (codice 2 nella colonna 2);

colonna 16 (solo monitoraggio): questa è la casella fondamentale per il monitoraggio delle crypto detenute su exchange che operano da sostituto d'imposta; metti una X se l'exchange (es. Binance o Kraken) ha già trattenuto l'Imposta di Bollo; barrando questa colonna, segnali che devi assolvere solo l'obbligo di monitoraggio e non devi versare l'imposta IC in questa dichiarazione.

colonna 17: inserisci il codice fiscale della società nel caso di titolarità effettiva;

colonne da 18 a 32: per le cripto-attività, queste colonne non devono essere compilate; (salvo i casi di cointestazione visti in precedenza).

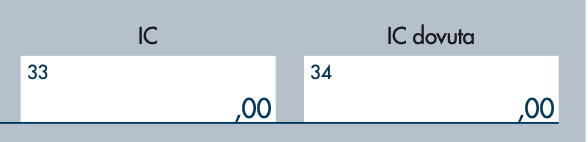

Calcolo dell'Imposta sulle Cripto-attività: colonne 33 e 34

In queste colonne si liquida l'imposta per ogni singola fonte (exchange o wallet) che hai dichiarato.

colonna 33 (imposta calcolata): per ogni rigo in cui NON hai barrato la colonna 16 (ad esempio il rigo del tuo Ledger o di Coinbase), inserisci il valore dello 0,2% calcolato sul valore finale (Colonna 8), rapportato alla quota e ai giorni di possesso; se invece nel rigo specifico (es. quello di Binance) hai messo la X sulla colonna 16, questa colonna non deve essere compilata;

colonna 34 (imposta dovuta): indica l'imposta netta da versare per quel rigo; si ottiene sottraendo dall'imposta calcolata (Colonna 33) l'eventuale credito d'imposta estero inserito in Colonna 12; se hai barrato la colonna 16, questa colonna non deve essere compilata.

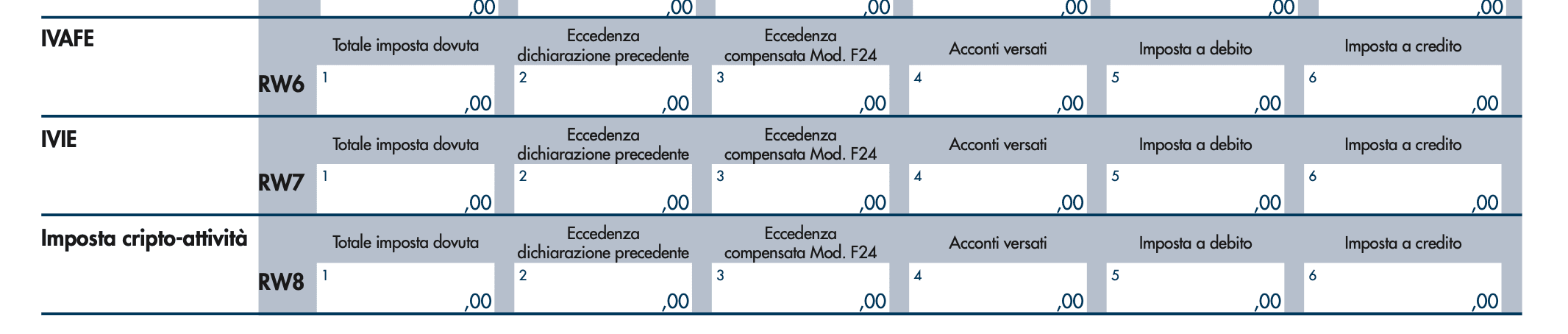

Come si compilano i righi RW6, RW7 e RW8

Una volta terminata la compilazione dei singoli righi (RW1–RW5), devi spostarti sulla sezione di riepilogo in fondo al quadro.

Righi RW6 e RW7: questi righi riguardano rispettivamente l'IVAFE (prodotti finanziari classici) e l'IVIE (immobili all'estero). Per le cripto-attività, questi righi non sono rilevanti e non devono essere compilati.

Rigo RW8 (riepilogo Imposta Cripto-attività): questo è il rigo specifico dove si liquida l'imposta IC:

colonna 1 (totale imposta dovuta): indica la somma di tutti gli importi indicati nella Colonna 34 dei vari righi compilati;

colonna 4 (acconti versati): inserisci l'ammontare complessivo degli acconti già versati nel 2025 (tramite i codici tributo 1728 e 1729);

colonna 5 (imposta a debito): esegui l'operazione Col. 1 – Col. 2 + Col. 3 – Col. 4: se il risultato è positivo e superiore a 12 euro, l'importo va versato con il modello F24 utilizzando il codice tributo 1727.

Come funziona l'acconto dell'imposta sulle cripto-attività (IC)

Come avviene per molte altre imposte in Italia, anche per l’IC è previsto il meccanismo degli acconti per l’anno successivo. Il fisco presume che l'imposta dovuta per l'anno a venire sia almeno pari a quella dell'anno in corso, creando il classico sistema di acconto e saldo.

Le scadenze e le modalità di versamento cambiano in base all'importo totale dell'imposta dovuta (quella che risulta dal rigo RW8 colonna 1):

fino a 51,64 euro: non è dovuto alcun acconto per l'anno successivo; si paga solo il saldo entro il 30 giugno;

da 51,65 euro a 257,51 euro: si pagano il saldo e l'acconto in un'unica soluzione, sempre entro la scadenza del 30 giugno;

pari o superiore a 257,52 euro: l'acconto può essere suddiviso in due rate; la prima (pari al 40% dell'acconto totale) si versa entro il 30 giugno insieme al saldo; la seconda (il restante 60%) va versata entro il 30 novembre.

Come si compila il Quadro W del 730 per le cripto-attività

Il Quadro W è lo specchio del Quadro RW, ma dedicato a chi presenta il Modello 730 (lavoratori dipendenti o pensionati). Serve per assolvere agli obblighi di monitoraggio e per liquidare l'imposta IC.

Struttura e corrispondenza con il Quadro RW

La compilazione del Quadro W segue quasi fedelmente quella del Quadro RW. Le colonne da 1 a 16 (quelle che abbiamo analizzato sopra, inclusa la Colonna 16 per chi ha già pagato il bollo) sono identiche:

righi W1–W5: vanno compilati con le informazioni relative ai singoli wallet o exchange;

differenza nel calcolo: a differenza del Quadro RW, dove l'utente deve calcolare manualmente l'imposta nelle colonne 33 e 34, nel Quadro W del modello 730 il calcolo dell'imposta dovuta viene solitamente effettuato dal soggetto che presta l'assistenza fiscale (CAF o professionista) o dai sistemi dell'Agenzia in caso di precompilata, basandosi sui valori e sui giorni di detenzione inseriti.

Le scadenze per la dichiarazione 2026 (Redditi 2025)

È fondamentale rispettare i termini per non incorrere in sanzioni. Ecco il calendario fiscale 2026:

Modello 730/2026 (Quadro W e Quadro L)

versamento imposte (F24): il saldo IC (codice 1727) e l'eventuale imposta sulle plusvalenze (26%) vanno versati entro il 30 giugno 2026; è possibile differire il pagamento al 31 luglio 2026 con una piccola maggiorazione dello 0,40%; l'eventuale secondo acconto va versato entro il 30 novembre 2026.

invio dichiarazione: entro il 30 settembre 2026.

Modello Redditi Persone Fisiche 2026 (Quadro RW e Quadro RT)

versamento imposte (F24): il saldo IC (codice 1727) e l'eventuale imposta sulle plusvalenze (26%) vanno versati entro il 30 giugno 2026; è possibile differire il pagamento al 31 luglio 2026 con una piccola maggiorazione dello 0,40%; l'eventuale secondo acconto va versato entro il 30 novembre 2026.

invio dichiarazione: la scadenza per la trasmissione telematica è il 2 novembre 2026.

Le sanzioni: quanto può costarti un errore (e come rimediare)

Dimenticare la compilazione dei quadri RW o W non è una semplice svista, ma una violazione del monitoraggio fiscale che l’Agenzia delle Entrate sanziona in modo rilevante.

Per capire l’impatto reale, è fondamentale distinguere tra due livelli diversi di errore: l’omissione del quadro (monitoraggio) e il mancato versamento delle imposte (in questo caso, dell’IC).

Nel dettaglio:

sanzione per il monitoraggio (RW/W): varia dal 3% al 15% del valore non dichiarato; per le cripto-attività, a differenza di altri asset esteri, non si applica il raddoppio previsto per i Paesi black-list;

sanzione sulle imposte (IC): in caso di mancato versamento, la sanzione ordinaria, che fino al 31 agosto 2024 era pari al 30%, è stata ridotta al 25% per le violazioni commesse dal 1° settembre 2024 (D.Lgs. 87/2024);

interessi legali: oltre alla sanzione, si applicano interessi moratori calcolati giorno per giorno in base al tasso legale vigente (5% nel 2023, 2,5% nel 2024, 2,0% nel 2025).

Queste tre componenti si sommano e possono incidere in modo significativo sul risultato finale.

Come rimediare ai propri errori prima di un accertamento

Se il Quadro RW o W non è stato compilato, oppure contiene dati incompleti o non coerenti, la violazione riguarda il monitoraggio fiscale e può essere corretta anche dopo l’invio della dichiarazione. In questi casi interviene il ravvedimento operoso, che consente di regolarizzare spontaneamente la posizione e ridurre in modo significativo le sanzioni rispetto a quelle applicate in sede di accertamento.

La regolarizzazione richiede un intervento puntuale: aggiornare la dichiarazione, versare quanto eventualmente dovuto e calcolare correttamente sanzioni e interessi in funzione del ritardo. È un passaggio tecnico, che va gestito con precisione per evitare ulteriori incoerenze tra dati dichiarati e posizione fiscale complessiva.

Dichiarare crypto nei quadri RW/W senza errori con CryptoBooks

Compilare i Quadri RW, W o RT può diventare un incubo se hai effettuato molte operazioni o se detieni asset su diverse piattaforme. Un solo errore nel calcolo dei giorni di detenzione o nella conversione dei cambi medi può portare a sanzioni pesanti.

Per gestire questi passaggi senza doverli ricostruire manualmente, puoi attivare un piano di CryptoBooks:

sincronizza automatica le tue operazioni: collega i tuoi exchange (Binance, Kraken, Coinbase, ecc.) e i tuoi wallet privati via API o file CSV;

calcolo delle imposte: il sistema elabora i dati secondo la normativa italiana 2026, calcolando plusvalenze, giorni di possesso e imposta IC;

report fiscali pronti all'uso: riceverai i Quadri RW/W e RT/T precompilati, con tutti i valori inseriti nelle colonne corrette; dovrai solo ricopiarli nella tua dichiarazione o consegnarli al tuo commercialista.

Prova CryptoBooks gratuitamente per 7 giorni e lavora direttamente su dati già ricostruiti e pronti per la dichiarazione.

Altri contenuti selezionati per te

Fiscalità

02/02/2024

Liquidity Pool: come calcolare il valore delle mie criptovalute?

Depositare le proprie criptovalute in una liquidity pool è uno dei casi d’uso più comuni della Finanza Decentralizzata. In questo articolo vediamo come funziona.

Fiscalità

02/02/2024

Dichiarazione Criptovalute: Scadenze Fiscali e Sanzioni 2025

In questo articolo scoprirai quali sono le scadenze per la dichiarazione delle crypto nel 2025.

Fiscalità

02/02/2024

Manovra finanziaria 2023 e criptovalute: le nuove misure fiscali

In questo articolo vediamo insieme quali sono le norme introdotte dalla manovra finanziaria 2023 in materia di fiscalità delle criptovalute.

Fiscalità

02/02/2024

Come creare la propria lista delle transazioni crypto

La lista delle transazioni è una raccolta documentale di tutti i movimenti effettuati con le criptovalute nell’arco dell’anno.

Siamo specializzati in fiscalità crypto

CryptoBooks calcola le tasse sulle tue criptovalute con il 100% di accuratezza: la tranquillità di report fiscali corretti, da consegnare direttamente al tuo commercialista.

Connetti i tuoi wallet ed exchange

CryptoBooks supporta centinaia di integrazioni, da quelle più diffuse a quelle di nicchia, tramite API o CSV per gli exchange. Puoi anche connettere direttamente chain e wallet. E se non trovi ciò che cerchi, puoi creare integrazioni personalizzate.

Monitora e controlla i movimenti

Affidati alle procedure guidate o alla nostra AI per la riconciliazione delle transazioni crypto, su misura per te. Potrai contare sul nostro supporto dedicato, in ogni momento.

Esporta i report fiscali

Scegli i parametri di esportazione e scarica i quadri pre-compilati e i report fiscali da consegnare al tuo commercialista. Rispettiamo le leggi italiane al 100%.

Connetti, traccia, rendiconta e riconcilia tutte le tue transazioni crypto, per i report fiscali più accurati che puoi avere.

PIATTAFORMA

RISORSE

AZIENDA

LEGALE

Italia