Menu

Fiscalità

27/01/2025

Ravvedimento operoso crypto: la guida completa per regolarizzare le tue criptovalute

Marcello Ricci

Crypto Tax Writer

Hai criptovalute non dichiarate? Non aspettare oltre: grazie al ravvedimento operoso, puoi regolarizzare la tua posizione fiscale in modo semplice, evitando sanzioni e garantendoti tranquillità. Agire subito significa ridurre i danni e costruire una gestione trasparente e sicura del tuo patrimonio digitale.

Con il ravvedimento operoso puoi regolarizzare eventuali omissioni o errori, beneficiando di sanzioni ridotte, evitando controlli futuri e garantendo una maggiore serenità nella gestione della tua fiscalità crypto.

In questa guida scoprirai passo dopo passo come utilizzare il ravvedimento operoso per sanare le tue cripto-attività non dichiarate. Ti fornirò consigli pratici per affrontare le prossime dichiarazioni fiscali senza errori, ritardi o complicazioni, trasformando un obbligo complesso in un processo più gestibile.

Il contesto normativo: perché regolarizzarsi subito?

Con la crescente diffusione delle criptovalute, le normative fiscali sono diventate sempre più stringenti. Questo ha reso indispensabile per i contribuenti capire come gestire correttamente la propria posizione fiscale, evitando sanzioni pesanti.

Il ravvedimento operoso per le crypto rappresenta un’opportunità concreta per sanare errori o omissioni e prevenire conseguenze più gravi, che includono:

multe elevate, calcolate in base al valore non dichiarato;

interessi di mora, che aumentano con il passare del tempo;

procedimenti penali, in caso di somme non dichiarate superiori a determinate soglie.

Muoversi il prima possibile ti permette di ridurre sensibilmente il peso delle sanzioni e, dopo aver sistemato il passato, potrai pianificare le dichiarazioni future in modo sereno e strategico. Questo assume particolare importanza alla luce delle novità normative introdotte dalla Legge di Bilancio 2025, come l’eliminazione della soglia esentasse e l’aumento dell’aliquota sulle plusvalenze dal 2026, che abbiamo riassunto in questo articolo.

Come funziona il ravvedimento operoso?

Dopo aver compreso l’importanza di regolarizzare la tua posizione fiscale, vediamo come funziona il ravvedimento operoso e quali sono i passaggi fondamentali per utilizzarlo correttamente.

Il ravvedimento operoso è uno strumento previsto dall’articolo 13 del D.Lgs. 472/1997, che permette ai contribuenti di sanare spontaneamente errori, omissioni o ritardi nei versamenti fiscali, usufruendo di sanzioni ridotte. Questo strumento rappresenta la soluzione per chi non ha dichiarato correttamente le proprie cripto-attività, per evitare potenziali accertamenti fiscali e il conseguente aggravio di costi e stress.

Per utilizzarlo correttamente, andiamo a scoprire quali sono i passaggi fondamentali.

Identifica la tipologia di sanzione applicabile

Se non dichiari le giacenze delle tue criptovalute nel Quadro RW, la violazione dell’obbligo di monitoraggio nel Quadro RW è punita con una sanzione amministrativa dal 3% al 15% del valore non dichiarato per ciascun anno. Per le cripto-attività non si applica il raddoppio previsto per gli Stati o territori a fiscalità privilegiata.

In caso di ravvedimento operoso spontaneo, la sanzione è calcolata sul minimo edittale del 3% e successivamente ridotta in base al momento della regolarizzazione (1/8, 1/7, 1/6, ecc.). Sulle sanzioni relative al Quadro RW non maturano interessi: gli interessi legali si applicano esclusivamente alle imposte dovute (IC o imposta sostitutiva sulle plusvalenze).

È importante distinguere chiaramente questo obbligo dichiarativo, quello del monitoraggio fiscale, dagli obblighi impositivi. La sanzione percentuale dal 3% al 15% si applica esclusivamente all’omessa o infedele compilazione del Quadro RW (monitoraggio fiscale).

Le sanzioni per il mancato versamento delle imposte dovute (IC o imposta sostitutiva sulle plusvalenze) seguono regole autonome e diverse.

Infatti, se non versi correttamente l’Imposta sul valore delle cripto-attività (IC), la sanzione ordinaria fino al 31 agosto 2024 può arrivare fino al 30% dell’imposta non versata. Dal 1° settembre 2024, la sanzione scende ufficialmente al 25% (art. 13, D.Lgs. 471/1997, come modificato dal D.Lgs. 87/2024). Questo rende il ravvedimento operoso ancora più vantaggioso, poiché tutte le riduzioni previste (ad esempio: 1/9, 1/8, ecc.) saranno calcolate su una sanzione di base inferiore.

Se hai realizzato plusvalenze da cripto-attività e:

hai presentato la dichiarazione dei redditi, ma non hai compilato correttamente il Quadro RT o T, la sanzione prevista è del 70% dell’imposta evasa (con un minimo di 150 €).

non hai presentato affatto la dichiarazione, pur essendo obbligato a farlo per effetto delle plusvalenze, la sanzione sale al 120% dell’imposta dovuta (con un minimo di 250 €).

Queste sanzioni possono essere ridotte in modo significativo tramite il ravvedimento operoso, in base al momento in cui decidi di sanare la violazione.

Attenzione: se l’imposta evasa supera i 50.000 €, può configurarsi anche un reato penale (omessa dichiarazione), con pena da 2 a 5 anni (art. 5, D.Lgs. 74/2000).

Calcola il totale dovuto, per ogni anno fiscale

Se non hai dichiarato plusvalenze crypto (Quadro RT), dovrai calcolare:

l’imposta non versata sulle plusvalenze non dichiarate;

gli interessi di mora, applicati sulla base del tasso legale vigente per ogni anno di ritardo;

la sanzione ridotta, calcolata sulla base della sanzione ordinaria del 70% (prevista dall’art. 1, c. 2, D.Lgs. 471/1997), applicando le riduzioni del ravvedimento operoso in base al ritardo (es. 1/9, 1/8, ecc.).

Se invece non hai dichiarato le criptovalute detenute nel Quadro RW e quindi non hai versato l’Imposta sulle Cripto-Attività (IC), dovrai:

determinare il valore complessivo delle criptovalute possedute al 31 dicembre di ogni anno fiscale omesso;

calcolare l’imposta patrimoniale IC (2‰ annuo sul valore dichiarato);

applicare gli interessi di mora giornalieri, considerando il tasso legale vigente (5% nel 2023, 2,5% nel 2024 e 2,0% nel 2025);

applicare la sanzione ridotta, calcolata sulla base della sanzione ordinaria del 30% fino al 31 agosto 2024 e del 25% dal 1° settembre 2024 (art. 13, D.Lgs. 471/1997, come modificato dal D.Lgs. 87/2024).

Puoi naturalmente effettuare un ravvedimento operoso combinato, regolarizzando sia le plusvalenze non dichiarate che l’Imposta sul valore delle cripto-attività (IC), oltre al monitoraggio RW omesso (sanzionato separatamente). Affrontare la regolarizzazione in maniera distinta e precisa per ogni anno fiscale e per ogni imposta non dichiarata ti permette di avere una panoramica chiara delle cifre dovute e sfruttare appieno le agevolazioni offerte.

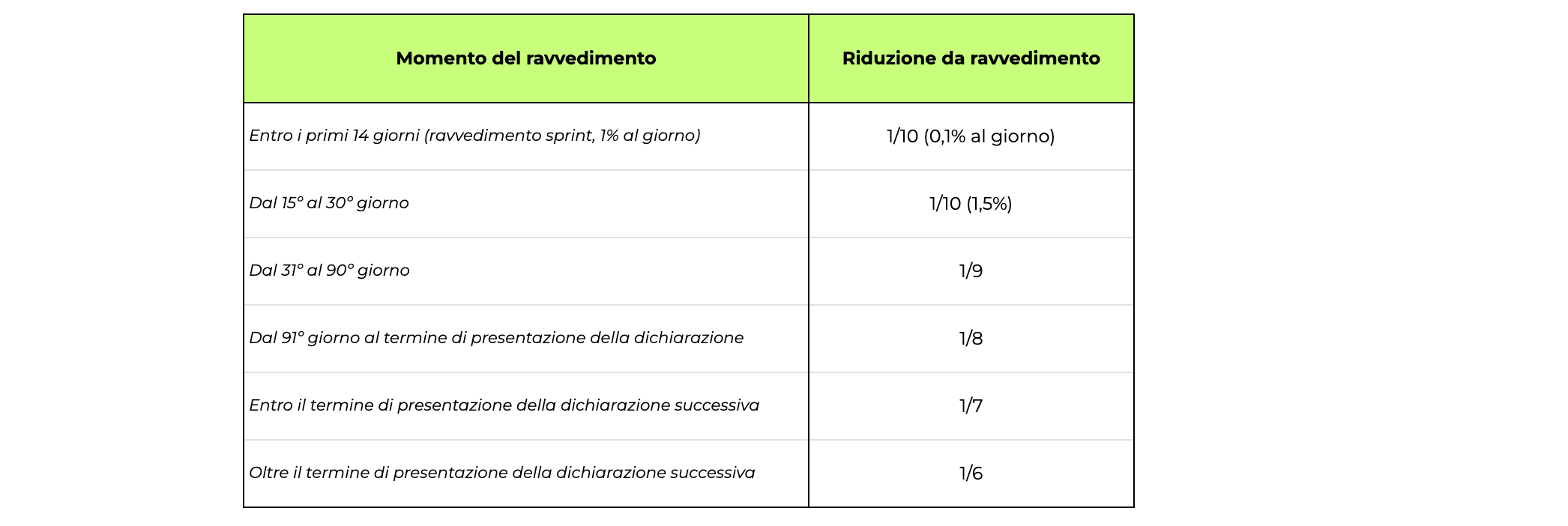

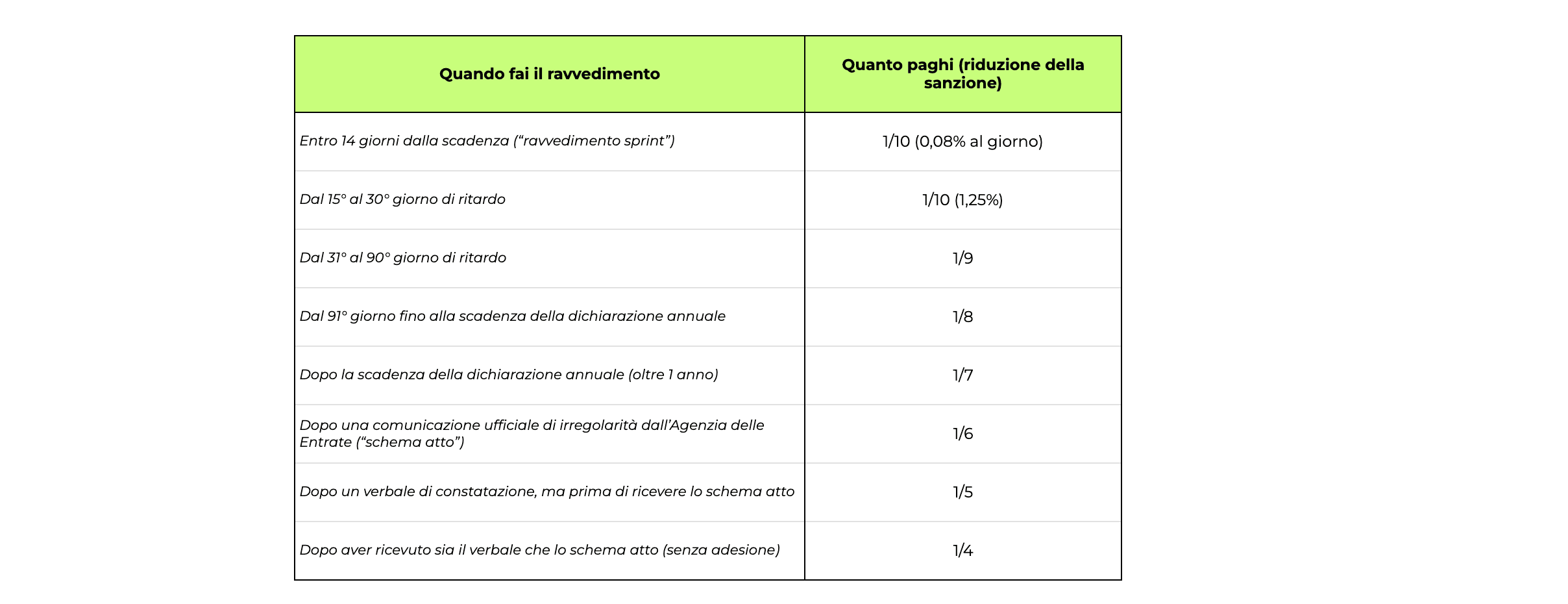

Agisci tempestivamente: la riduzione della sanzione ordinaria

Le riduzioni giornaliere (ravvedimento sprint e breve) si applicano esclusivamente ai casi di omesso o tardivo versamento di imposte. Pertanto, agire tempestivamente comporta un risparmio rilevante.

Per le violazioni del Quadro RW, la sanzione è proporzionale al valore non dichiarato e viene ridotta tramite il ravvedimento operoso in base al momento della regolarizzazione (1/8, 1/7, 1/6, ecc.), senza applicazione di sanzioni giornaliere.

Suggerimento: valuta di effettuare il ravvedimento il prima possibile, indipendentemente dal tipo di imposta (plusvalenze o IC). Prima intervieni, minore sarà l’importo complessivo da versare.

Tabella 1 (fino al 31 agosto 2024) – situazione precedente, sanzione ordinaria del 30%

Tabella 2 (dal 1° settembre 2024) – situazione aggiornata, sanzione ordinaria ridotta al 25%

Cosa puoi regolarizzare con il ravvedimento operoso

La normativa fiscale sulle criptovalute ha subito cambiamenti rilevanti negli ultimi anni, rendendo indispensabile distinguere chiaramente tra le regole in vigore fino al 2022 e quelle introdotte dal 2023.

Fino al 2022: regolarizzare il passato

Prima del 2023, la tassazione delle criptovalute era caratterizzata da regole poco definite, che spesso lasciavano spazio a interpretazioni soggettive.

Quadro RW: era necessario dichiarare le giacenze detenute su exchange esteri o wallet privati;

Plusvalenze tassabili in presenza di operazioni che hanno generato redditi diversi da attività finanziarie (ex art. 67 TUIR), con applicazione della soglia di €51.645,69 riferita alla giacenza media in portafoglio per almeno 7 giorni consecutivi, che determinava la rilevanza fiscale delle operazioni di cessione. Tale criterio era applicabile solo ai fini della tassazione delle plusvalenze, non ai fini del monitoraggio RW che era comunque obbligatorio.

Per approfondire le normative di quel periodo, ti invito a consultare questo articolo. Una volta chiarito il contesto normativo pre-2023, torna a questa guida per capire come regolarizzare la tua posizione fiscale.

Dal 2023 ad oggi: il nuovo quadro normativo

Con la Legge di bilancio 2023, la fiscalità sulle criptovalute ha subito una svolta significativa, eliminando le ambiguità del passato e introducendo regole più chiare e rigorose.

Dal 2023, infatti, sono stati introdotti due tipi di obblighi fiscali distinti, ciascuno dei quali puoi sanare tramite ravvedimento operoso.

Obblighi dichiarativi:

quadro RW/W (monitoraggio): dichiarare tutte le cripto-attività detenute

quadro RT/T: dichiarare le plusvalenze derivanti dalla vendita/scambio delle criptovalute

Obblighi impositivi:

pagamento dell’Imposta sul valore delle cripto-attività (IC), pagamento dell’Imposta sul valore delle cripto-attività (IC), ccalcolata al 2‰ sul valore delle cripto-attività al 31/12 (o al valore di realizzo in caso di dismissione totale nel corso dell’anno);

pagamento dell’imposta sostitutiva sulle plusvalenze derivanti dalle compravendite crypto.

Se non hai rispettato questi obblighi dal 2023 in poi, il ravvedimento operoso rappresenta un’opportunità per regolarizzare la tua posizione fiscale in linea con il nuovo quadro normativo, evitando sanzioni pesanti.

Come procedere al ravvedimento operoso: guida pratica

Affrontare il processo di ravvedimento operoso può sembrare complesso, ma con un approccio organizzato e gli strumenti giusti, è possibile gestire tutto con serenità. Di seguito, i passi chiave per regolarizzare la tua posizione fiscale.

Step 1: raccogli i dati necessari

Il primo passo è raccogliere tutte le informazioni necessarie per ricostruire la tua posizione fiscale:

transazioni effettuate: crea un report completo e riconciliato;

plusvalenze e minusvalenze: calcolale seguendo il metodo LIFO;

giacenze annuali: documenta il valore delle tue criptovalute al 31 dicembre di ogni anno;

movimenti tra wallet: garantisci trasparenza su eventuali trasferimenti;

nota integrativa: prepara una documentazione trasparente per supportare eventuali verifiche fiscali.

Step 2: calcolare imposte, sanzioni e interessi

Quando regolarizzi la tua posizione, è fondamentale determinare chiaramente cosa devi regolarizzare, perché gli importi dovuti cambiano sensibilmente in base alla tipologia di omissione.

Se non hai dichiarato plusvalenze crypto, dovrai calcolare:

l’imposta non versata sulle plusvalenze non dichiarate (26%);

gli interessi di mora giornalieri, applicati in base al tasso legale vigente* per ogni anno di ritardo (5% nel 2023, 2,5% nel 2024 e 2% dal 2025);

la sanzione ridotta calcolata sulla base della sanzione ordinaria (30% fino al 31/8/2024, 25% dal 1/9/2024).

Se invece non hai dichiarato le criptovalute detenute nel Quadro RW e non hai versato l’Imposta sul valore delle cripto-attività (IC), dovrai:

determinare il valore complessivo delle criptovalute possedute al 31 dicembre di ogni anno fiscale omesso;

calcolare l’imposta patrimoniale IC (2‰ annuo sul valore dichiarato);

applicare gli interessi di mora giornalieri, considerando il tasso legale vigente (5% nel 2023, 2,5% nel 2024, 2% nel 2025);

applicare la sanzione ridotta specifica per l’IC, analogamente a quelle previste per le imposte non versate.

*Il tasso legale vigente viene aggiornato generalmente una volta all’anno, con validità dal 1º gennaio al 31 dicembre, salvo diverse disposizioni. Puoi consultare i tassi aggiornati e ulteriori dettagli sul sito ufficiale dell'Agenzie delle Entrate.

Puoi naturalmente effettuare un ravvedimento operoso combinato, regolarizzando sia le plusvalenze non dichiarate che l’imposta patrimoniale IC.

Affrontare la regolarizzazione in maniera distinta e precisa per ogni anno fiscale e per ogni imposta non dichiarata ti permette di avere una panoramica chiara delle cifre dovute e sfruttare appieno le agevolazioni offerte.

Esempio

Se hai omesso di versare un’imposta sostitutiva di €10.000 su plusvalenze e regolarizzi dopo 300 giorni (ad esempio, omesso versamento con scadenza originaria al 30 giugno 2023, regolarizzato a fine aprile 2024), devi considerare i diversi tassi legali applicabili.

Interessi moratori:

dal 2023 (184 giorni al tasso del 5%) = €10.000 × 5% × 184 / 365 = €252,05

dal 2024 (tasso ridotto al 2,5% per 116 giorni rimanenti) = €10.000 × 2,5% × 116 / 365 = €79,45

Totale interessi moratori: €331,50

Sanzione ridotta (ravvedimento lungo, 1/8 del 30%):

€10.000 × 30% / 8 = €375,00

Totale dovuto:

€10.000 (imposta) + €331,50 (interessi) + €375,00 (sanzione) = €10.706,50

Abbiamo applicato correttamente entrambi i tassi legali vigenti nel periodo interessato (2023: 5%, 2024: 2,5%). La sanzione resta 30% (ridotta a 1/8) perché la violazione dell’esempio è stata commessa prima del 1° settembre 2024.

Step 3: effettuare il versamento degli importi dovuti e delle sanzioni tramite Modello F24

Il pagamento degli importi avviene compilando il Modello F24 con codici tributo specifici.

I codici tributo per il ravvedimento operoso (sanzioni e interessi) sono:

1945 + 8945 → interessi/sanzioni per imposta sostitutiva (RT)

8943: per il ravvedimento del Quadro RW si utilizza il codice tributo 8943 per il versamento della sanzione.

gli interessi si applicano esclusivamente alle imposte (IC o imposta sostitutiva), non alle sanzioni RW

Mentre i codici tributo per il versamento tardivo delle imposte dovute sono:

1727: IC saldo

1728: acconto 1ª rata o unica IC

1729: acconto 2ª rata IC

1715: imposta sostitutiva su plusvalenze

Assicurati di verificare i codici tributo aggiornati sul sito ufficiale dell’Agenzia delle Entrate o nella nostra guida ai codici tributo crypto.

Step 4: presentare una dichiarazione integrativa

Dopo il pagamento, è necessario aggiornare i dati fiscali tramite una dichiarazione integrativa. Questo passaggio è indispensabile per comunicare la correzione degli errori e delle omissioni per cui si effettua il ravvedimento, in modo da ottenere conformità fiscale.

La dichiarazione può essere trasmessa tramite i canali telematici dell’Agenzia delle Entrate (Fisconline o Entratel). Ricorda di conservare la ricevuta di trasmissione per eventuali future verifiche.

Step 5: conserva la documentazione e monitora il futuro

Una volta completati i passaggi precedenti, è fondamentale:

conservare la documentazione relativa al ravvedimento operoso, inclusi report delle transazioni, dichiarazioni integrative, ricevute di pagamento e interessi calcolati;

monitorare la conformità fiscale futura, dichiarando correttamente ogni anno il possesso di cripto-attività nel Quadro RW (a prescindere da operazioni di vendita), versando l’eventuale IC dovuta e dichiarando eventuali plusvalenze nel Quadro RT.

Questo ti consentirà di essere sempre in regola, evitare complicazioni e affrontare con serenità eventuali verifiche fiscali.

Metti in regola la tua fiscalità crypto oggi stesso

Mettere in regola la tua situazione fiscale non è solo un dovere, ma un investimento nella protezione e nella trasparenza del tuo patrimonio crypto. Sfruttare subito il procedimento del ravvedimento operoso per le crypto ti permette di evitare sanzioni, complicazioni e incertezze, trasformando il complesso obbligo della dichiarazione fiscale in un'azione consapevole e strategica.

Con CryptoBooks, hai al tuo fianco lo strumento ideale: il software calcola le imposte sulle cripto-attività, genera report dettagliati e ti guida nel rispetto delle normative fiscali. Per i casi più complessi, il nostro servizio di consulenza dedicata ti offre supporto personalizzato per ogni esigenza.

Non aspettare che i rischi diventino problemi: ogni giorno conta. Prova CryptoBooks gratuitamente e prendi il controllo della tua fiscalità crypto.

Altri contenuti selezionati per te

Fiscalità

02/02/2024

Liquidity Pool: come calcolare il valore delle mie criptovalute?

Depositare le proprie criptovalute in una liquidity pool è uno dei casi d’uso più comuni della Finanza Decentralizzata. In questo articolo vediamo come funziona.

Fiscalità

02/02/2024

Dichiarazione Criptovalute: Scadenze Fiscali e Sanzioni 2025

In questo articolo scoprirai quali sono le scadenze per la dichiarazione delle crypto nel 2025.

Fiscalità

02/02/2024

Commissioni degli exchange sui movimenti in criptovaluta come si calcolano

In questo articolo vediamo insieme come alcuni exchange applicano le commissioni alle diverse transazioni in criptovalute.

Fiscalità

02/02/2024

Manovra finanziaria 2023 e criptovalute: le nuove misure fiscali

In questo articolo vediamo insieme quali sono le norme introdotte dalla manovra finanziaria 2023 in materia di fiscalità delle criptovalute.

Siamo specializzati in fiscalità crypto

CryptoBooks calcola le tasse sulle tue criptovalute con il 100% di accuratezza: la tranquillità di report fiscali corretti, da consegnare direttamente al tuo commercialista.

Connetti i tuoi wallet ed exchange

CryptoBooks supporta centinaia di integrazioni, da quelle più diffuse a quelle di nicchia, tramite API o CSV per gli exchange. Puoi anche connettere direttamente chain e wallet. E se non trovi ciò che cerchi, puoi creare integrazioni personalizzate.

Monitora e controlla i movimenti

Affidati alle procedure guidate o alla nostra AI per la riconciliazione delle transazioni crypto, su misura per te. Potrai contare sul nostro supporto dedicato, in ogni momento.

Esporta i report fiscali

Scegli i parametri di esportazione e scarica i quadri pre-compilati e i report fiscali da consegnare al tuo commercialista. Rispettiamo le leggi italiane al 100%.

Connetti, traccia, rendiconta e riconcilia tutte le tue transazioni crypto, per i report fiscali più accurati che puoi avere.

PIATTAFORMA

RISORSE

AZIENDA

LEGALE

Italia