Menu

Fiscalità

17/03/2025

Come compilare il Quadro T per le cripto-attività (Modello 730/2026)

Marcello Ricci

Crypto Tax Writer

Il Modello 730/2026 conferma la sezione dedicata ai possessori di criptovalute: il Quadro T. Questo quadro è rivolto ai contribuenti senza Partita IVA che, compilando il 730, devono dichiarare le plusvalenze e i proventi derivanti dalle operazioni in cripto-attività.

Fino a due anni fa, per dichiarare tali guadagni era necessario integrare il Modello 730 con il Quadro RT del Modello Redditi PF, una procedura poco accessibile e intricata. Con il consolidamento del Quadro T, possiamo finalmente calcolare e dichiarare quanto dovuto sulle cripto direttamente all'interno del 730, semplificando l'iter e garantendo il rispetto delle normative fiscali.

In questa guida vedremo passo dopo passo come compilare i righi del Quadro T seguendo le istruzioni ufficiali dell’Agenzia delle Entrate e come utilizzare i report di CryptoBooks per riportare correttamente i dati nei nuovi campi sdoppiati e nelle sezioni dedicate alla rivalutazione.

Chi deve compilare il Quadro T?

Dopo aver inquadrato la funzione del Quadro T, dobbiamo capire a chi si applica concretamente. Questo quadro riguarda:

contribuenti senza Partita IVA che nel corso del 2025 hanno realizzato plusvalenze da cripto-attività; ricorda: per l'operatività del 2025 la franchigia è azzerata, quindi ogni euro di guadagno netto va dichiarato;

chi ha scelto la rivalutazione (affrancamento): se hai deciso di rideterminare il valore delle tue cripto-attività al 1° gennaio 2025 pagando l'imposta sostitutiva del 18%, la compilazione della Sezione X è l'unico modo per convalidare il nuovo costo di carico fiscale;

chi deve recuperare perdite passate: se intendi compensare le minusvalenze maturate nel 2023 o 2024 con i guadagni del 2025, o se devi riportare eccedenze di imposta versate in eccesso, il Quadro T ti permette di farlo senza dover ricorrere al Modello Redditi PF.

In sintesi, se presenti la dichiarazione con il Modello 730, il Quadro T ti consente di regolarizzare i redditi da cripto-attività in un unico documento.

Nota bene: Il Quadro T si focalizza esclusivamente sulla tassazione dei redditi (plusvalenze e proventi come staking o airdrop). L'obbligo di monitoraggio del patrimonio, invece, resta di competenza del Quadro W.

Come compilare correttamente le sezioni del Quadro T per le cripto-attività

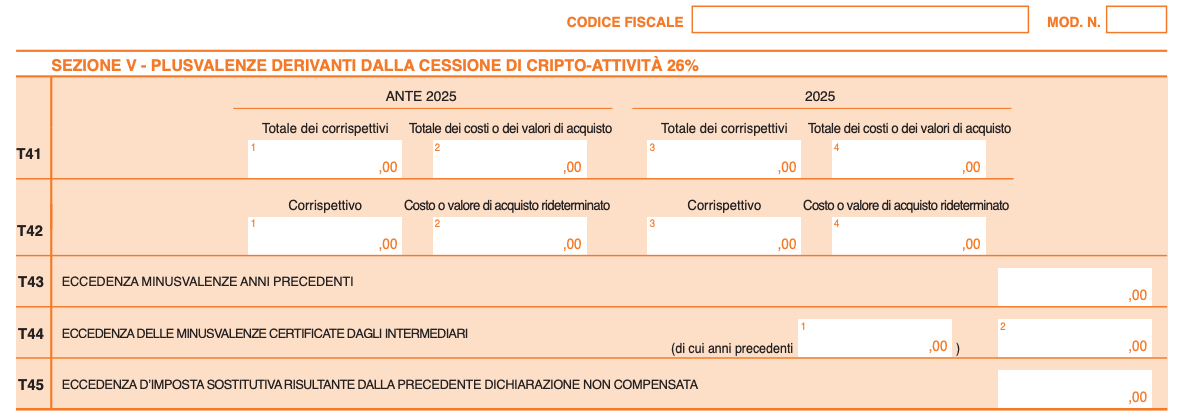

Dopo aver stabilito chi deve compilare il Quadro T, entriamo nel dettaglio tecnico della sua compilazione. Il rigo T41 è il cuore di questa sezione, ma quest'anno richiede una distinzione netta basata sulla data delle tue operazioni.

Rigo T41: plusvalenze e proventi ordinari

In questo rigo devi ripartire i tuoi dati su quattro colonne diverse a seconda di quando si è perfezionata la cessione. Se hai già compilato il Quadro T in passato, noterai subito questa novità: i righi non sono più a riga singola, ma si sono "sdoppiati" per separare nettamente il "prima" e il "dopo" 1° gennaio 2025.

Cessioni antecedenti al 1° gennaio 2025 (colonne 1 e 2): queste colonne gestiscono le operazioni "a cavallo d'anno", ovvero quelle vendute nel 2024 ma incassate effettivamente nel 2025. In colonna 1 indichi il totale dei corrispettivi (o il valore normale) e in colonna 2 il relativo costo di acquisto. Solo qui l’Agenzia applicherà ancora la vecchia franchigia dei 2.000 euro.

Cessioni dal 1° gennaio al 31 dicembre 2025 (colonne 3 e 4): qui inserisci l’operatività pura del 2025. In colonna 3 indichi i corrispettivi e i proventi (staking, airdrop, premi) e in colonna 4 il costo fiscale (LIFO). In queste colonne la franchigia è ufficialmente azzerata: ogni euro di guadagno concorre alla formazione del reddito.

Questa distinzione non dipende dal tipo di operazione, ma segue un criterio puramente temporale. Si tratta di un adattamento forzato di logiche nate per la finanza tradizionale (dove i tempi di regolamento sono lunghi) al mercato crypto, dove gli scambi sono istantanei. Il rischio reale è quello di una distorsione nel calcolo della franchigia per chi ha operazioni sospese tra i due anni.

Rigo T42: cripto-attività rivalutate

Il rigo T42 segue la stessa logica a quattro colonne, ma è dedicato esclusivamente a chi ha esercitato l'opzione di rideterminatazione del valore (rivalutazione) ai sensi della L. 207/2024.

Colonne 1 e 2: per le cessioni pre-2025 di asset già rivalutati in passato.

Colonne 3 e 4: per le cessioni effettuate nel 2025 di asset rivalutati al 1° gennaio 2023 o al 1° gennaio 2025. In colonna 4 inserirai il costo rideterminato che sostituisce il costo storico.

Ricorda che l'assunzione del valore "rideterminato" non consente mai il realizzo di minusvalenze utilizzabili: la rivalutazione serve ad abbattere il carico fiscale sulle plusvalenze, non a creare crediti d'imposta da perdite artificiali.

Una volta completato il T42, il flusso logico ci porta al rigo T43. Questo rigo è destinato a riportare le minusvalenze pregresse, ovvero l’ammontare totale delle perdite già dichiarate negli anni passati.

Nello specifico, in questo rigo indicherai le minusvalenze non compensate che risultano dal rigo T105 del Quadro T della dichiarazione presentata nel 2025. Queste perdite residue vengono utilizzate per abbattere le plusvalenze realizzate nel 2025, riducendo direttamente la base imponibile su cui calcolerai l'imposta.

Gestione delle eccedenze: Righi T44 e T45

Il percorso prosegue con la gestione dei crediti e delle eccedenze:

Rigo T44 (minusvalenze certificate): in colonna 2 vanno indicate le eccedenze di minusvalenze certificate dagli intermediari; sebbene per le cripto-attività sia un caso raro (spesso legato a piattaforme che operano come sostituto d'imposta), va comunque riportato se presente nella certificazione rilasciata dall'exchange o dalla banca.

Rigo T45 (eccedenza d’imposta sostitutiva): qui indichi l'eventuale eccedenza di imposta sostitutiva risultante dalla precedente dichiarazione e non ancora compensata. Questo dato si recupera dal rigo RX21, colonna 5 del Modello Redditi 2025 (o dai corrispondenti righi del 730/2025).

Sezione X: rivalutazione al valore normale (18%)

Una delle novità più rilevanti del Modello 730/2026 è la Sezione X (righi T118 e T119). Questa sezione va compilata esclusivamente se hai esercitato la facoltà di rideterminare il valore delle cripto-attività possedute al 1° gennaio 2025.

Se hai scelto questa strada (pagando l'imposta sostitutiva del 18% entro il 30 novembre 2025), devi ora "convalidare" il nuovo costo di carico:

in colonna 1, indica il valore della cripto-attività rideterminato al 1° gennaio 2025 (secondo il valore normale ex art. 9 del TUIR);

in colonna 2, inserisci l'imposta sostitutiva del 18% calcolata su quel valore;

in colonna 3, barra la casella se hai scelto di rateizzare il versamento dell'imposta (fino a 3 rate annuali).

Compilare questa sezione è l'unico modo per far sì che, in caso di vendita futura, il tuo costo di acquisto sia quello "aggiornato" al 2025 e non quello storico, molto più basso.

Calcolo dell’imposta sostitutiva sulle plusvalenze del 26%

Una volta inseriti i dati nei righi T41 e T42, il passaggio finale è la determinazione del risultato imponibile. A differenza di altri modelli, nel 730 non dovrai calcolare l'imposta manualmente: sarà il prospetto di liquidazione a determinare il debito d'imposta finale partendo dai dati che hai inserito.

Il calcolo segue questa logica:

si sommano i corrispettivi totali (T41 e T42, colonne 1 e 3);

si sottraggono i relativi costi di acquisto (T41 e T42, colonne 2 e 4);

dal risultato ottenuto, il sistema sottrae le minusvalenze pregresse (Rigo T43) e le eventuali eccedenze d’imposta (Rigo T45).

Sul risultato netto positivo verrà applicata l’aliquota del 26%. Se il saldo finale dovesse essere negativo (più perdite che guadagni), non pagherai alcuna imposta e la minusvalenza residua verrà cristallizzata per essere utilizzata nei 4 anni successivi.

Soglia di esenzione e versamento

Ricordiamo per un'ultima volta che per le operazioni effettuate nel corso del 2025 (colonne 3 e 4 dei righi T41/T42), non esiste più alcuna soglia di esenzione. Ogni euro di plusvalenza netta è tassabile.

L'imposta sostitutiva sulle plusvalenze da cripto-attività risultante dal Quadro T deve essere versata tramite Modello F24 entro il 30 giugno 2026, utilizzando il codice tributo 1715.

CryptoBooks semplifica la tua dichiarazione fornendoti il Quadro T precompilato

Dopo questa guida, dichiarare le tue plusvalenze cripto non sarà più un problema. CryptoBooks elimina la complessità manuale: collegando i tuoi wallet ed exchange, il software riconcilia automaticamente i tuoi dati storici e genera il Quadro T precompilato, con ogni rigo e colonna già integrati e verificati secondo il criterio LIFO.

È la fine degli errori di calcolo e del tempo perso a rincorrere transazioni passate. Ottieni un report pronto all'uso, con dati certi e pronti per essere inseriti nel tuo Modello 730/2026 precompilato o da condividere con il tuo commercialista.

Se la tua posizione richiede una gestione sartoriale, il nostro supporto specialistico (Piano Human) ti affiancherà nella ricostruzione integrale di ogni singola operazione. Il nostro team è pronto a guidarti per garantire che ogni rigo del Quadro T rifletta la massima accuratezza e che la tua posizione fiscale sia inattaccabile.

Pronto a rendere la tua dichiarazione fiscale semplice e sicura? Prova CryptoBooks gratis per 7 giorni e metti in sicurezza il tuo portafoglio. Buona dichiarazione!

Altri contenuti selezionati per te

Fiscalità

02/02/2024

Liquidity Pool: come calcolare il valore delle mie criptovalute?

Depositare le proprie criptovalute in una liquidity pool è uno dei casi d’uso più comuni della Finanza Decentralizzata. In questo articolo vediamo come funziona.

Fiscalità

02/02/2024

Dichiarazione Criptovalute: Scadenze Fiscali e Sanzioni 2025

In questo articolo scoprirai quali sono le scadenze per la dichiarazione delle crypto nel 2025.

Fiscalità

02/02/2024

Manovra finanziaria 2023 e criptovalute: le nuove misure fiscali

In questo articolo vediamo insieme quali sono le norme introdotte dalla manovra finanziaria 2023 in materia di fiscalità delle criptovalute.

Fiscalità

02/02/2024

Come creare la propria lista delle transazioni crypto

La lista delle transazioni è una raccolta documentale di tutti i movimenti effettuati con le criptovalute nell’arco dell’anno.

Siamo specializzati in fiscalità crypto

CryptoBooks calcola le tasse sulle tue criptovalute con il 100% di accuratezza: la tranquillità di report fiscali corretti, da consegnare direttamente al tuo commercialista.

Connetti i tuoi wallet ed exchange

CryptoBooks supporta centinaia di integrazioni, da quelle più diffuse a quelle di nicchia, tramite API o CSV per gli exchange. Puoi anche connettere direttamente chain e wallet. E se non trovi ciò che cerchi, puoi creare integrazioni personalizzate.

Monitora e controlla i movimenti

Affidati alle procedure guidate o alla nostra AI per la riconciliazione delle transazioni crypto, su misura per te. Potrai contare sul nostro supporto dedicato, in ogni momento.

Esporta i report fiscali

Scegli i parametri di esportazione e scarica i quadri pre-compilati e i report fiscali da consegnare al tuo commercialista. Rispettiamo le leggi italiane al 100%.

Connetti, traccia, rendiconta e riconcilia tutte le tue transazioni crypto, per i report fiscali più accurati che puoi avere.

PIATTAFORMA

RISORSE

AZIENDA

LEGALE

Italia