Menu

Mercados

07/04/2025

¿Bitcoin y las criptomonedas son realmente una burbuja?

Marcello Ricci

Crypto Tax Writer

A menudo se dice que Bitcoin es una burbuja financiera, condenada tarde o temprano a estallar. Pero, ¿es realmente así? ¿O tal vez el término “burbuja” se utiliza de forma errónea, sin un análisis empírico sólido?

Es cierto que muchas criptomonedas —sobre todo los meme tokens o proyectos sin fundamentos reales— nacen y mueren en ciclos puramente especulativos, reforzando la idea de un mercado inflado únicamente por la euforia colectiva. Sin embargo, Bitcoin, con más de diez años de historia, una adopción creciente y distintos usos concretos, sigue una lógica diferente.

En este artículo vamos a ver cómo definen los economistas el concepto de “burbuja” y por qué Bitcoin no encaja fácilmente en esa definición clásica, aunque siga siendo un activo con alta volatilidad. También analizaremos el contexto más amplio del ecosistema cripto, diferenciando los fenómenos puramente especulativos de los casos de uso consolidados, para entender si realmente tiene sentido tachar a todo el universo cripto como “una burbuja a punto de estallar”.

¿Qué es una burbuja financiera?

En el ámbito académico, una de las referencias más citadas es Charles P. Kindleberger (1910–2003), economista y profesor del MIT, conocido por su libro Manias, Panics, and Crashes. Según Kindleberger, hay una burbuja cuando el precio de un activo sube de forma desproporcionada, superando cualquier estimación razonable de su “valor intrínseco”, para luego desplomarse de forma definitiva.

También Robert J. Shiller, Premio Nobel de Economía en 2013 y autor de Exuberancia irracional, destacó cómo la euforia colectiva puede llevar los precios muy por encima de sus fundamentos, hasta que la burbuja estalla y provoca una caída drástica de su valor.

El problema, en la práctica, es determinar quién tiene realmente la autoridad para definir el “valor real” de un activo, especialmente cuando hablamos de innovaciones disruptivas que no encajan en los parámetros clásicos de valoración (como el PER o los flujos de caja).

¿Por qué es tan difícil identificar una burbuja en tiempo real?

Cuando un activo es nuevo o introduce un paradigma totalmente distinto - piensa en las primeras empresas tecnológicas, en las criptomonedas o en ciertas redes sociales - no existen métricas consolidadas para determinar su valor. El propio Kindleberger destacaba cómo la ausencia de referencias históricas y de comparaciones fiables complica distinguir un simple “crecimiento acelerado” de una burbuja real.

Un ejemplo concreto es Amazon a principios de los años 2000. En plena burbuja de las dot-com, muchos analistas consideraban que su acción estaba claramente sobrevalorada en relación con sus beneficios reales, y predecían un colapso inminente. Sin embargo, Amazon siguió creciendo incluso después del estallido de la burbuja tecnológica, desmintiendo a quienes la veían como un fenómeno meramente especulativo.

Un caso similar - aunque con diferencias evidentes - podría ser el de Bitcoin: si realmente fuera solo una burbuja especulativa, ya habría desaparecido tras alguna de sus numerosas caídas.

Bitcoin: un activo volátil, pero no “en fase explosiva”

El argumento más común de quienes afirman que Bitcoin es una burbuja es su extrema volatilidad: los precios suben y bajan de forma brusca, con picos y desplomes que parecen irracionales. Sin embargo, la volatilidad no equivale a una burbuja.

Una burbuja, por definición, estalla y provoca una caída irreversible del valor del activo. Bitcoin, en cambio, ya ha vivido varios ciclos de "boom & bust" (2013, 2017, 2022, solo por nombrar algunos), recuperándose tras cada desplome. Si fuera un activo inflado únicamente por la especulación, lo lógico sería que ya hubiera desaparecido del mercado con la misma rapidez con la que apareció.

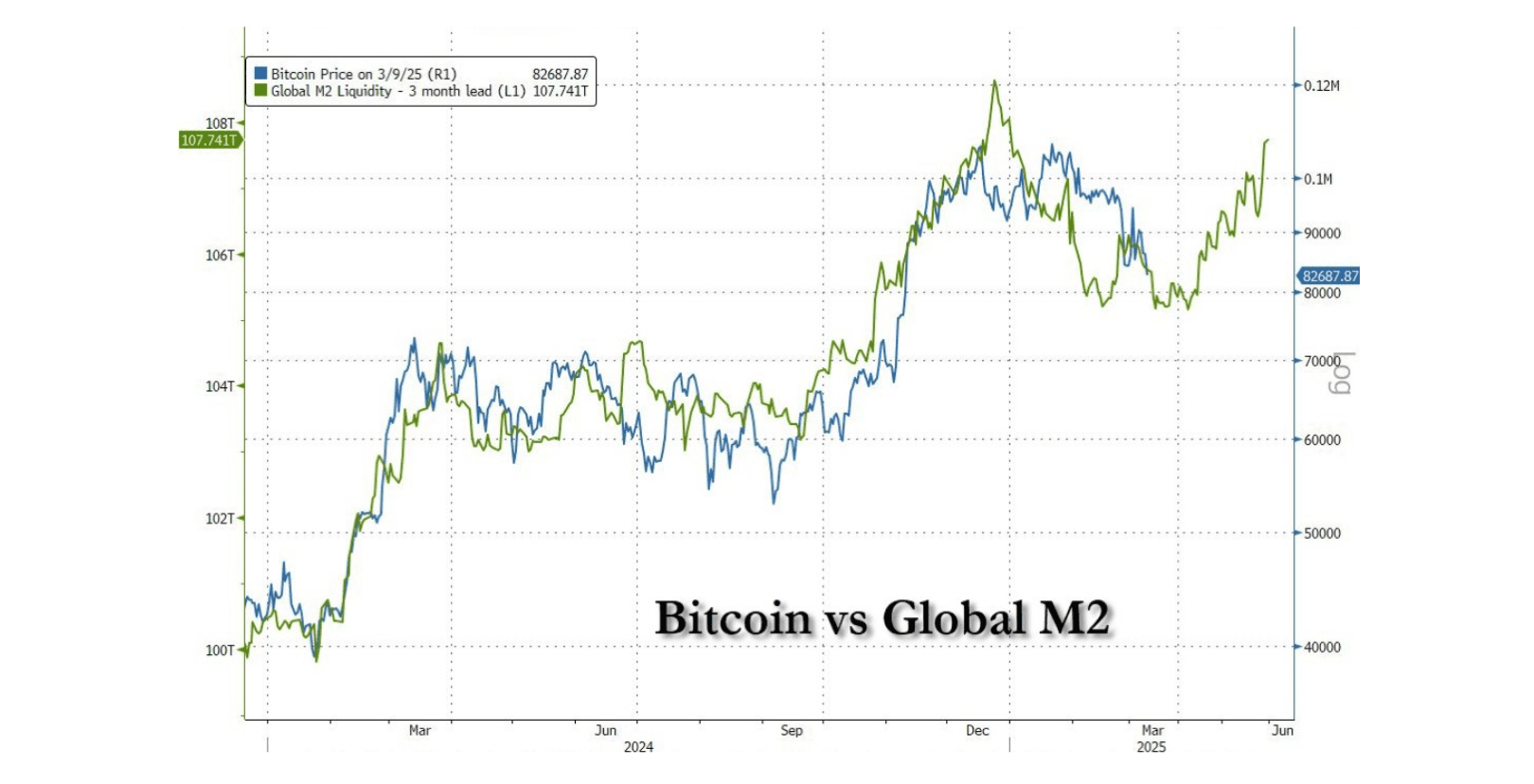

Otro dato interesante es la correlación entre el precio de Bitcoin y el agregado monetario M2 a nivel global, que incluye el dinero en circulación más los depósitos bancarios líquidos. El gráfico siguiente muestra cómo Bitcoin tiende a seguir la evolución de la liquidez global, con un desfase temporal de unos tres meses. Esto sugiere que, además de la especulación, los ciclos de expansión y contracción monetaria tienen un impacto real en su precio.

Si Bitcoin fuera únicamente una burbuja, esperarías movimientos aleatorios y desconectados de los fundamentos macroeconómicos. En cambio, su dependencia de la liquidez global indica una dinámica mucho más compleja, parecida a la de otros activos financieros sensibles a las condiciones monetarias. Da la sensación de que el comportamiento de Bitcoin se asemeja más al de un activo tecnológico del Nasdaq que al de un simple activo volátil sin ningún tipo de respaldo.

Eso sí: esta interesante correlación no implica necesariamente una relación de causalidad directa. El precio de Bitcoin también refleja dinámicas de mercado y factores multifactoriales que lo hacen difícil de encasillar en un único patrón.

La importancia de la regulación: una señal de relevancia, pero no una prueba contra la especulación

Otro argumento habitual para descartar la idea de que “las crypto son una burbuja” es el creciente interés de los gobiernos por regularlas. Si Bitcoin estuviera realmente destinado a desaparecer, ¿por qué los Estados se están movilizando para establecer marcos regulatorios y normativas fiscales específicas?

En España, por ejemplo, la Ley 28/2022 introdujo un marco claro y específico para la fiscalidad de los criptoactivos, reconociéndolos como bienes digitales sujetos a obligaciones tributarias concretas, incluyendo su declaración en los modelos 100, 721 y 714. La misma tendencia se observa en muchos otros países, donde las autoridades de supervisión - como la SEC en Estados Unidos - están trabajando en normativas que otorguen un marco formal a Bitcoin y a otras criptomonedas.

Sin embargo, conviene subrayar que el hecho de que un activo sea regulado no lo exime de ser especulativo. Existen muchos instrumentos financieros con alta volatilidad y un fuerte componente especulativo - como los derivados o ciertas acciones bursátiles - que están regulados, sin que eso los haga menos arriesgados o más estables.

Ethereum y las stablecoins: casos de uso más allá de la especulación

Cuando se habla de criptomonedas, muchas veces se pone el foco exclusivamente en Bitcoin, o se generaliza sin matices sobre todo el ecosistema. Pero Ethereum, la segunda criptomoneda por capitalización de mercado, ha aportado algo radicalmente distinto: los smart contracts y las aplicaciones descentralizadas, que han hecho posibles tanto las stablecoins como todo el universo DeFi (finanzas descentralizadas).

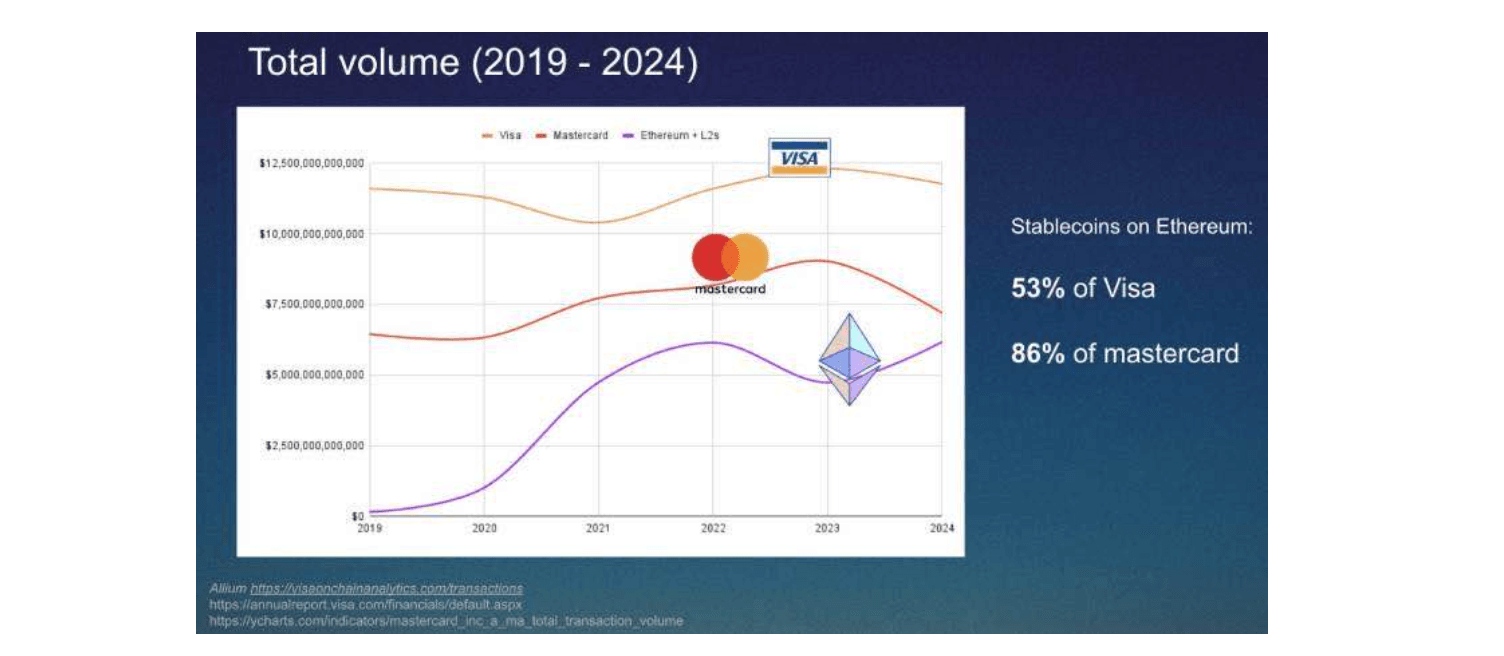

Según un informe de Allium sobre los volúmenes de Visa y Mastercard (ver gráfico abajo), en 2024 las transacciones de stablecoins basadas en Ethereum ya han alcanzado más de la mitad del volumen de Visa y casi el 86% del de Mastercard. Es una cifra impresionante, que confirma el crecimiento explosivo de la adopción de las stablecoins y el papel de Ethereum como infraestructura clave en la nueva economía digital. Eso sí, para entender el verdadero impacto de estos datos, es imprescindible analizarlos dentro de un contexto más amplio.

Según el Visa Onchain Analytics Dashboard, desarrollado junto a Allium Labs, el volumen total de transacciones con stablecoins en 2024 alcanzó los 27,6 billones de dólares, superando en un 7,5% el valor combinado de Visa y Mastercard.

Sin embargo, este dato incluye transacciones en todas las blockchains, algunas de las cuales presentan una alta incidencia de actividad automatizada: en redes como Solana o Base, los bots representan un porcentaje muy elevado del volumen total. Esto nos indica que una parte sustancial del volumen registrado refleja dinámicas internas del ecosistema cripto - y no necesariamente una adopción directa como medio de pago tradicional.

Las “burbujas reales” y las diferencias con Bitcoin

Cuando hablamos de burbujas históricas, como la de las dot-com a inicios de los años 2000, el patrón es claro: empresas creadas sobre el entusiasmo en torno a Internet - pero sin modelos de negocio viables - desaparecieron por completo, con una pérdida casi total de su valor.

Bitcoin, en cambio, existe desde 2009 y, quince años después, sigue siendo adoptado: como inversión, como activo subyacente para productos derivados, y como método de pago en ciertos contextos. Si se tratara de un fenómeno destinado a desaparecer sin dejar huella, difícilmente veríamos marcos regulatorios avanzados y un uso institucional y comercial en expansión.

¿Cuál es el verdadero propósito de Bitcoin?

Si Bitcoin no es una burbuja a punto de estallar, entonces ¿qué papel está llamado a cumplir?

Originalmente ideado como un sistema de pagos descentralizado, no logró consolidarse como medio global de intercambio debido a sus limitaciones técnicas (escalabilidad, costes, velocidad). El Lightning Network ha paliado parcialmente estos problemas, pero la adopción como moneda de uso cotidiano sigue siendo muy baja frente a las expectativas iniciales.

Ante esta realidad, el relato ha evolucionado: ahora se presenta como una reserva de valor, el llamado “oro digital”. Pero, ¿tiene sentido esta comparación?

El oro tiene miles de años de historia, demanda industrial y aceptación universal. Bitcoin, en cambio, aunque comparte la escasez digital del oro físico, existe desde hace poco más de una década, su valor se basa exclusivamente en la confianza del mercado y sigue siendo extremadamente volátil. Además, es poco probable que los bancos centrales lo adopten como activo de reserva sin un marco legal claro y sin garantías sobre la inmutabilidad del protocolo.

Estas incertidumbres no implican que Bitcoin vaya a fracasar, pero sí ponen en cuestión su futuro: ¿seguirá siendo un activo volátil para especuladores? ¿Logrará consolidarse como alternativa al oro? ¿Se usará realmente como moneda? Preguntas abiertas, pero cruciales para su evolución.

Una cosa está clara: tacharlo de burbuja pasajera, al mismo nivel que cualquier meme coin, sería una simplificación excesiva.

Bitcoin no es una burbuja, sino un activo en evolución

Afirmar que Bitcoin es una burbuja es una conclusión precipitada basada en una comprensión superficial de su dinámica de mercado. Sí, es volátil y está expuesto a la especulación, pero su capacidad para sobrevivir a ciclos de boom & bust, el creciente interés institucional y la consolidación regulatoria apuntan a que no estamos ante una moda efímera.

Si fuera una burbuja sin futuro, ya habría perdido toda relevancia. En cambio, Bitcoin sigue redefiniéndose como una nueva clase de activo global. Su evolución no será lineal, y el debate sobre su función - ¿reserva de valor?, ¿activo especulativo?, ¿instrumento financiero disruptivo? - sigue abierto. Pero algo es evidente: descartarlo como un fenómeno pasajero sería un error.

Si quisiéramos identificar un elemento estructural en el valor de Bitcoin, podríamos encontrarlo en el equilibrio dinámico entre los miners, que aseguran la red, y los millones de usuarios que la utilizan cada día. Los miners actúan con lógica empresarial: invierten en hardware y energía esperando una rentabilidad. Si el precio en dólares de Bitcoin bajara demasiado, la minería dejaría de ser rentable y muchos abandonarían la red, reduciendo su seguridad.

Al mismo tiempo, la adopción constante por parte de los usuarios genera un flujo continuo de transacciones, que se traducen en comisiones (fees) para los miners, además de la coinbase (nueva emisión monetaria en cada bloque). Este mecanismo crea un punto de equilibrio: el precio de Bitcoin debe ser suficientemente alto para motivar a los miners, y lo bastante estable como para favorecer su uso. En este sentido, el precio refleja no solo la especulación, sino también la relación simbiótica entre quienes aseguran el protocolo y quienes lo usan para transferir valor.

La historia financiera demuestra que los activos innovadores rara vez encajan en definiciones clásicas. Será el tiempo, más que los académicos, quien determine el papel de Bitcoin en el sistema financiero global.

Y al final, eres tú - como inversor o simple observador - quien debe valorar si Bitcoin (o las criptomonedas en general) responden realmente a las dinámicas típicas de una burbuja. Por ahora, más que estallar, el ecosistema cripto parece destinado a crecer y transformarse de formas que nadie, al principio, habría imaginado.

¿Inviertes en crypto? No dejes que los impuestos te frenen

Si operas en el mundo cripto, la fiscalidad no debería ser un obstáculo. Con CryptoBooks automatizas el cálculo de impuestos, importas tus transacciones en unos pocos clics y generas informes fiscales listos para tu declaración. Pruéba CryptoBooks gratis y descubre cómo simplificar tu vida fiscal.

Otros contenidos seleccionados para ti

Mercados

23/10/2024

Los protocolos DeFi más utilizados en 2024

Exploramos los seis protocolos DeFi más utilizados en 2024, ordenados por TVL.

Mercados

25/10/2024

Tether y MiCA: el desafío de USDT ante la regulación europea

Conozca cómo la regulación MiCA podría afectar al futuro de Tether y USDT en Europa, con posibles exclusiones de las bolsas e impactos en la liquidez del mercado de criptomonedas.

Mercados

25/11/2024

Dónde comprar criptomonedas: adquiere cripto de forma segura

Dónde comprar criptomonedas y cómo hacerlo de forma segura: descubre opciones para principiantes e inversores avanzados, junto con las implicaciones fiscales en España.

Mercados

10/12/2024

Tokens RWA: conectar Real-World Assets a la blockchain

Los tokens RWAs conectan finanzas tradicionales y DeFi, combinando tecnología y regulación para mejorar transparencia y accesibilidad financiera.

Nos especializamos en fiscalidad de criptomonedas.

CryptoBooks calcula los impuestos sobre tus criptomonedas con un 100% de precisión: la tranquilidad de tener informes fiscales correctos, para entregar directamente a tu contador.

Conecta tus billeteras e intercambios

Cryptobooks admite cientos de integraciones, desde las más utilizadas hasta las más especializadas, tanto a través de API como de archivos CSV. Y si no encuentras lo que buscas, puedes crear conexiones personalizadas.

Monitorea y controla tus movimientos

Déjate ayudar por los procedimientos guiados o por nuestra IA para impuestos sobre criptomonedas que hemos creado para ti. En cualquier momento, contarás con nuestro apoyo activo.

Exporta los informes fiscales. Hecho.

Selecciona los parámetros de exportación y descarga rápidamente los informes fiscales para entregar a tu contador. Cumplimos al 100% con las leyes españolas.

Monitorea, informa y agrupa todas tus transacciones de criptomonedas para generar los informes fiscales más precisos disponibles.

PLATAFORMA

RECURSOS

EMPRESA

LEGAL

España